Имеет ли право?

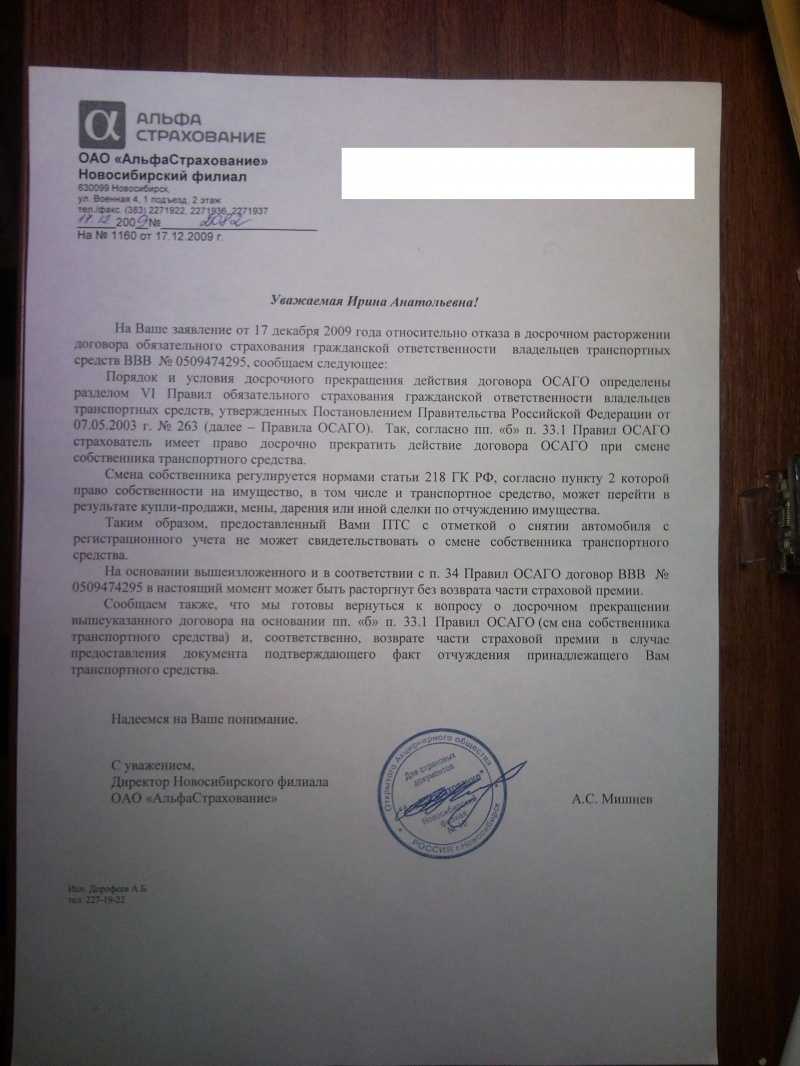

Да. Но только по предписанным правовыми актами причинам. Для обеих сторон действующее законодательство предусматривает только определённые основания для прекращения договора.

И если для страхователя (того, кто приобрёл полис) таковых всего 2:

- расторгнуть договор ОСАГО можно при продаже автомобиля,

- если у страховой отозвали лицензию.

Но только если неправильные сведения повлекли изменение стоимости полиса

Обратите внимание на последнее условие – расторгнуть договор страховая имеет право только в том случае, если недостоверные сведения привели к уменьшению итоговой уплаченной вами за ОСАГО суммы. Если не повлекло, то и расторжение незаконно

Но даже если вы заведомо указали недостоверные сведения, то в этом должен был быть умысел. Иначе расторжение снова незаконно. На это указал Верховный суд в практике в одном из определений.

Если данные указаны верно

В этом случае загляните в ваш полис ОСАГО и посмотрите внимательно на коэффициенты, применённые при расчёте – они указаны в таблице внизу полиса:

И сравните их в соответствии с данными на вас и ваш автомобиль. Дело в том, что ошибиться мог и сотрудник страховой компании или агент – в зависимости от того, где вы покупали полис. И в этом случае, увы, уже ничего не поделать, кроме как вернуть деньги (об этом ниже), потому как проверять достоверность сведений – обязанность страхователя, а продавец полиса вообще не обязан сам смотреть данные из документов.

Если же данные верны, то подкованные автолюбители вообще не обращают на это внимание на такое уведомление о расторжении договора, пришедшее по почте. На самом деле, данное письмо – это, действительно, всего лишь уведомление – одностороннее решение страховщика

И, если оно незаконно, то договор не может быть расторгнут – даже по соглашению сторон, так говорит законодательство. И потому, при наличии полиса у вас на руках, вне зависимости от какого-либо письма полис у вас будет действующий

На самом деле, данное письмо – это, действительно, всего лишь уведомление – одностороннее решение страховщика. И, если оно незаконно, то договор не может быть расторгнут – даже по соглашению сторон, так говорит законодательство. И потому, при наличии полиса у вас на руках, вне зависимости от какого-либо письма полис у вас будет действующий.

Но желательно всё же обратиться в страховую компанию для дополнительных сведений о причинах расторжения.

Смотрите, какая тема — Через сколько начинает действовать страховой полис ОСАГО после оформления?

Показать содержание

- Срок начала действия полиса на 2019 год не регламентирован никаким законом.

- Но страховая, скорее всего, откажет Вам в желании, чтобы полис начал действовать сразу же в тот же день.

- Пункт 2 в этом списке незаконен для страховой.

- Но даже ввиду незаконности Вам от этого не легче, так как у страховщика есть иные поводы отложить этот срок.

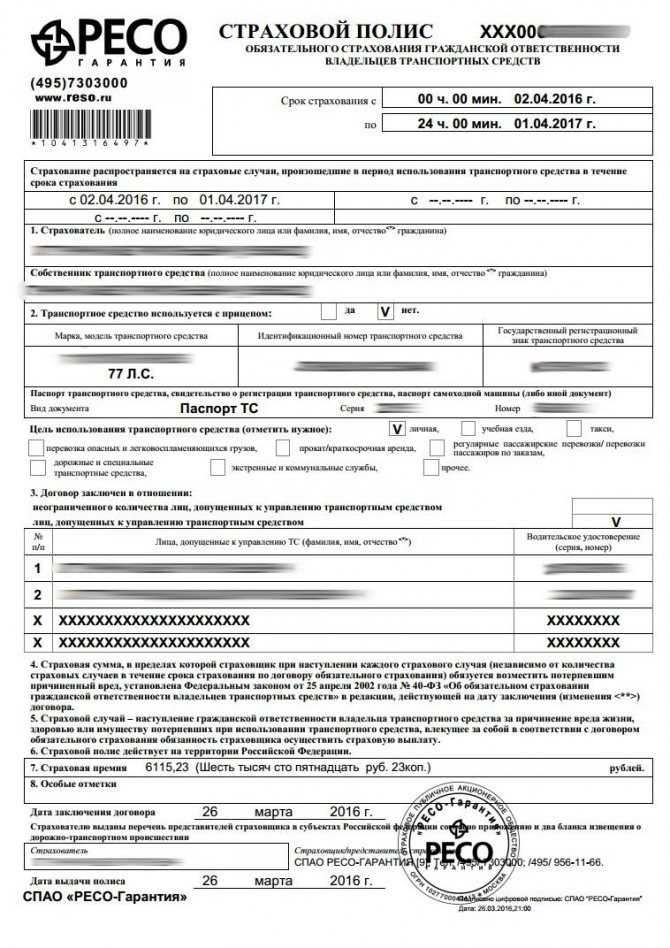

Страховка в общих случаях действует 1 год. В страховом полисе всегда указывается не только дата, до какого числа действует ОСАГО, но и дата, с какого числа она начинает работать. Это может быть либо текущий день, либо следующий. Но как правильно – через сколько должна начинать действовать страховка ОСАГО и в чём здесь заключается главная тонкость, давайте выяснять!

Со следующего. В подавляющем большинстве случаев в страховой компании, у её агента или брокера Ваш выпишут полис с указанной в нём датой начала действия только на следующий день после даты оформления страховки. Такая практика сложилась уже достаточно давно и во всех регионах России.

Но законодательно ни один нормативно-правовой акт в России не регулирует вопрос, через сколько при оформлении начинает работать полис. Нет такого закона!

Но, как правило, у страхователя возникает потребность в таких ситуациях:

- нужно, чтобы полис начал действовать сразу после оформления – в ту же секунду, просто потому что старая страховка у Вас просрочилась, а ехать нужно уже сейчас,

- требуется дата начала действия ОСАГО задолго позже дня покупки – если автомобилем Вы пока не собираетесь управлять по разным причинам: он может быть сломан, не эксплуатироваться в определённые сезоны, не зарегистрирован в ГИБДД и так далее, но о страховке Вы решили позаботиться заранее.

Потому что, как мы уже указали выше, это повод для мошеннической схемы и одновременно лазейки, как можно ездить без ОСАГО, но быть застрахованным. Выглядит она очень просто:

- Вы ездите вообще без страховки на своей машине,

- однажды попадаете в ДТП, где сразу очевидна Ваша виновность,

- договариваетесь с потерпевшим об оформлении ДТП буквально через несколько часов,

- едете в любую страховую компанию оформлять полис, который начинает действовать в тот же день – то есть сразу же после оформления,

- возвращаетесь на место ДТП и оформляете его, как положено по ПДД,

- потерпевший обращается за возмещением в Вашу страховую компанию и получает выплату или ремонт, а Вы в итоге не платили за страховку ОСАГО, пока не наступил страховой случай.

В этом случае виновник рискует только штрафом за езду без страховки, который на 2019 год составляет 800 рублей, а при оплате со скидкой в 20 дней и вовсе 400.

Это законно?

Нет. Отказывать страхователю в выборе даты начала действия договора не в праве страховщика. И вот почему!

Согласно статье 1 ФЗ «Об ОСАГО», договор страхования является публичным. Статья 426 ГК РФ же говорит о том, что отказывать в заключении публичного договора запрещается. Кроме того, Правила страхования в своём пункте 1.5 предписывают, что страховщик не имеет права отказывать в продаже полиса ОСАГО по волеизъявлению обратившегося лица.

В то же время закон предусматривает для страховой компании возможность рассматривать заявление страхователя о приобретении ОСАГО в течение целых 30 дней. И даже ещё хуже – ещё 30 дней после этого есть у страховщика для протокола разногласий. Таковы правила заключения публичного договора.

Как видим, страховщику есть как защититься от мошеннических схем!

1 год от даты начала срока действия в общих случаях. Это регламентировано Федеральным законом об ОСАГО, статьёй 10. Ошибочно полагать, что бывают страховки на 3, 6 и 9 месяцев, потому что в этом контексте следует различать 2 разных термина:

- срок действия договора ОСАГО,

- период использования транспортного средства.

Итак, срок действия полиса всегда составляет 1 год. А период использования может быть несколько месяцев – от 3 и до 12 месяцев. То, что не бывает страховок на менее чем, 3 месяца, устанавливает часть 1 статьи 16 ФЗ Об ОСАГО.

Но бывает ещё страховка на 20 дней – так называемая в простонародье «транзитная». Она выдаётся автовладельцам только в 2 случаях:

- для перегона автомобиля в другой регион, где его хозяин собирается зарегистрировать в МРЭО ГИБДД своего города проживания,

- для перегона машины к месту техосмотра.

Очевидно, на учёт авто со страховкой 20 дней не поставить, для этого придётся оформить полноценную страховку, которая действует 1 год после оформления.

В каких случаях страховщики отказывают в возврате ОСАГО

В отдельных случаях страховая компания отказывает в выплате. Если менеджер оправдывается «туманными репликами» и витиеватыми фразами (проблемы в бухгалтерии, несоответствие характеристик, сокращение персонала), можно потребовать письменное объяснение.

Реальные причины отказа заключаются в:

- неправильном оформлении заявления;

- неверные сведения страхователя.

Если компания пытается уклониться от обязательств, на нее можно подать в суд. Даже банкротство не является поводом для отказа в выплате. Благодаря действующим законам сообщество обязано рассчитаться со всеми клиентами, независимо от обстоятельств (исключение – графа форс-мажор).

После продажи автомобиля следует быстро расторгнуть соглашение ОСАГО. Продавцу вернут часть денег за неиспользованный период, если документы оформляются правильно. Нужно руководствоваться всеми аспектами договора. От полиса автовладелец получит часть компенсации быстро и в полном объеме.

Что грозит, если я всё-таки откажусь от покупки полиса ОСАГО?

А теперь рассмотрим ситуации, что будет, если вы всё-таки, просто ни о чём не думая, решите не покупать страховку на свой автомобиль.

И как часто мне будут выписывать штраф?

При каждой остановке вашего автомобиля. И никаких суток на устранение сейчас нет.

В теории сотрудник ГИБДД, уже оштрафовавший вас, может отойти вперёд вашей машины на несколько метров и, как только вы начнёте новое движение, образуется новый состав правонарушения, и он же вам выпишет новое постановление… И так до бесконечности. Но на практике так, конечно, никто не будет делать. Да и не совсем законно это с той точки зрения, что вины вашей в новом начале движения не будет.

Фиксируют ли отсутствие страховки камеры сейчас?

Это достаточно сложный вопрос, так как ответ на него зависит не от законодательной базы, а от технического регулирования. Однако, в настоящее время за редкими единичными исключениями автовладельцам не приходят штрафы с камер за отсутствие ОСАГО.

Причём, внедрить распознавание средствами автофиксации езды без страховки пытаются уже несколько последних лет. Но мешает главная проблема – эффективное взаимодействие ЦАФАП со страховщиками. Проще говоря, пока не реализована тонкость, когда по госномеру автомобиля автоматически проверялось бы наличие на данную машину действующего договора ОСАГО.

Тем не менее, многим автолюбителям уже приходили некие уведомления о том, что им необходимо застраховать свою ответственность. И они высылались вместо штрафов ГИБДД.

Таким образом, в 2022 году пока камеры не фиксируют отсутствие страховки.

Есть ли повторное нарушение, лишение прав, арест?

Нет. Такое нарушение, как отказ от ОСАГО, не имеет повторного наказания. То есть, если вас остановят во второй, третий и далее разы после первого штрафа, вам также выпишут 800 рублей штрафа.

Кроме того, нет ни единой нормы, которая бы предусматривала лишение водительских прав за передвижение по дорогам без страховки. Но есть кое-что среди дополнительных мер, которую активно начали использовать ГИБДД.

Но могут выписать требование о прекращении правонарушения

Речь идёт о статье 19.3 КоАП РФ и праве полиции требовать прекращения правонарушения либо условий, его влекущих. А работает это следующим образом:

- при следующей остановке, если вновь обнаружится, что автомобиль вы не застраховали, на основании части 1 статьи 19.3 КоАП РФ инспектор может увезти вас с дороги прямо в суд, где судья назначит арест до 15 суток.

Ранее мы писали специальную статью о том, почему такое требование незаконно, и что с этим всем делать.

Ещё кое-что полезное для Вас:

- Какие документы нужно менять при смене фамилии?

- Как оформить ДТП по новым правилам: с европротоколом, без ГИБДД или с сотрудниками?

- Можно ли сделать ксерокопию водительских прав и СТС и ездить с ними?

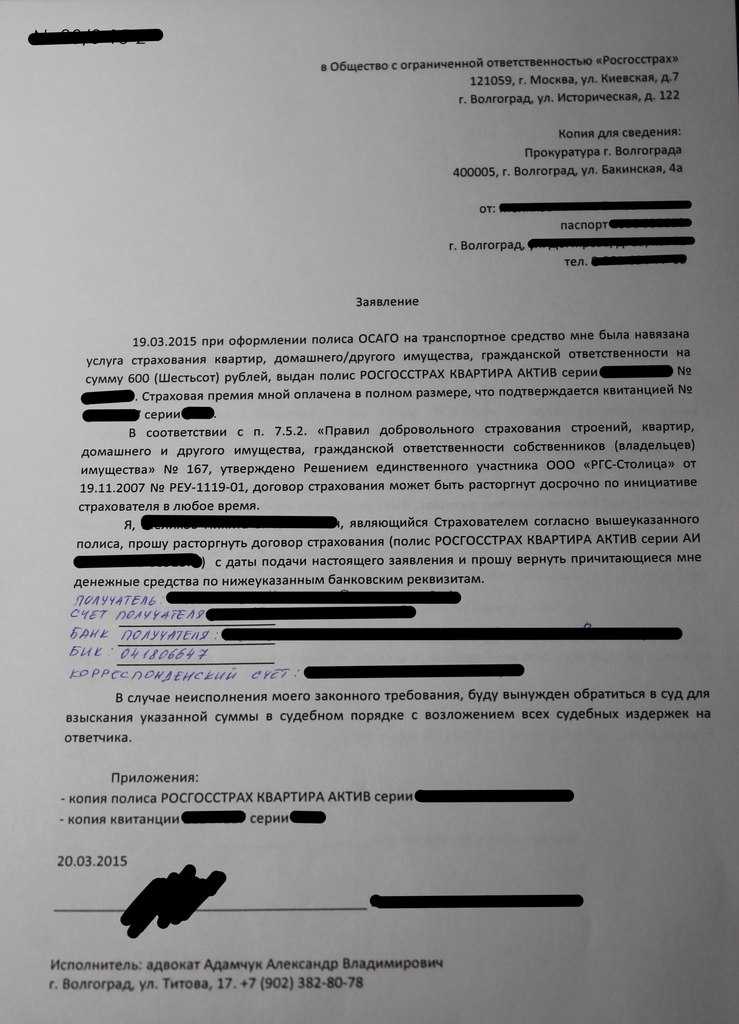

Порядок расторжения соглашения

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Далее, автовладельцу следует дождаться решения страховой конторы. После чего можно ожидать выплаты средств, неиспользованных за оставшийся период действия полиса.

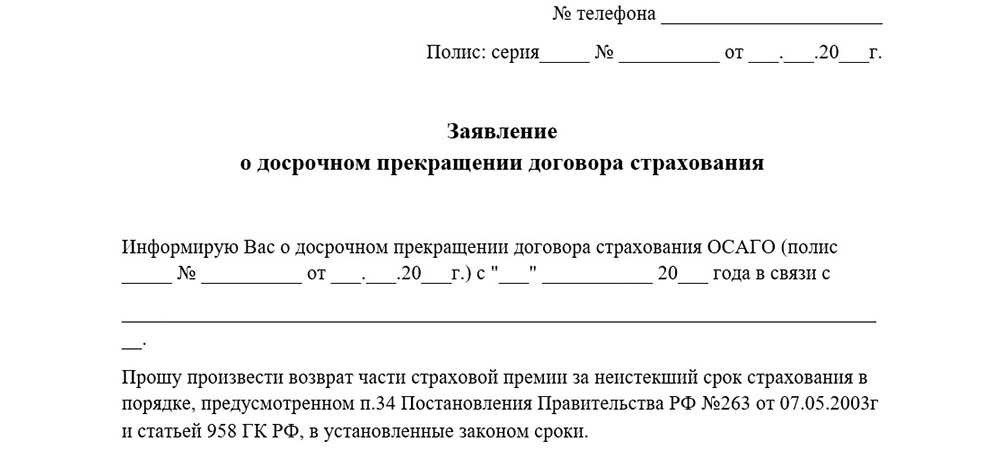

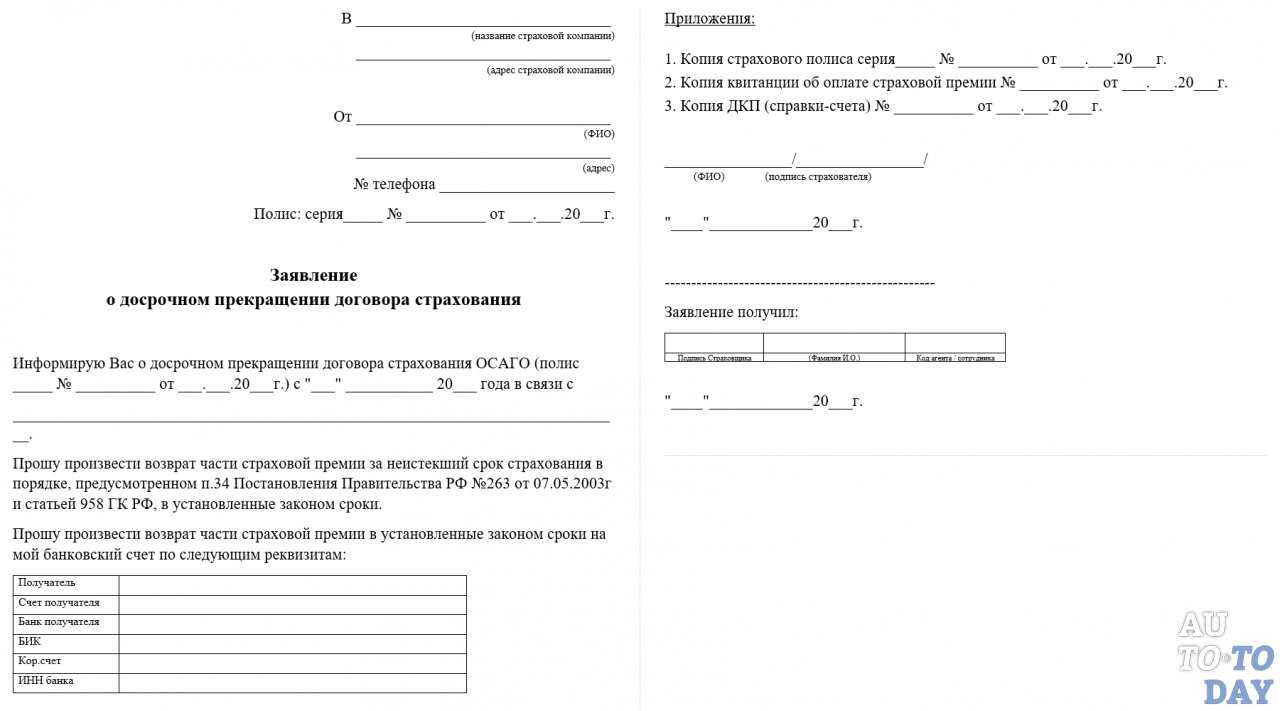

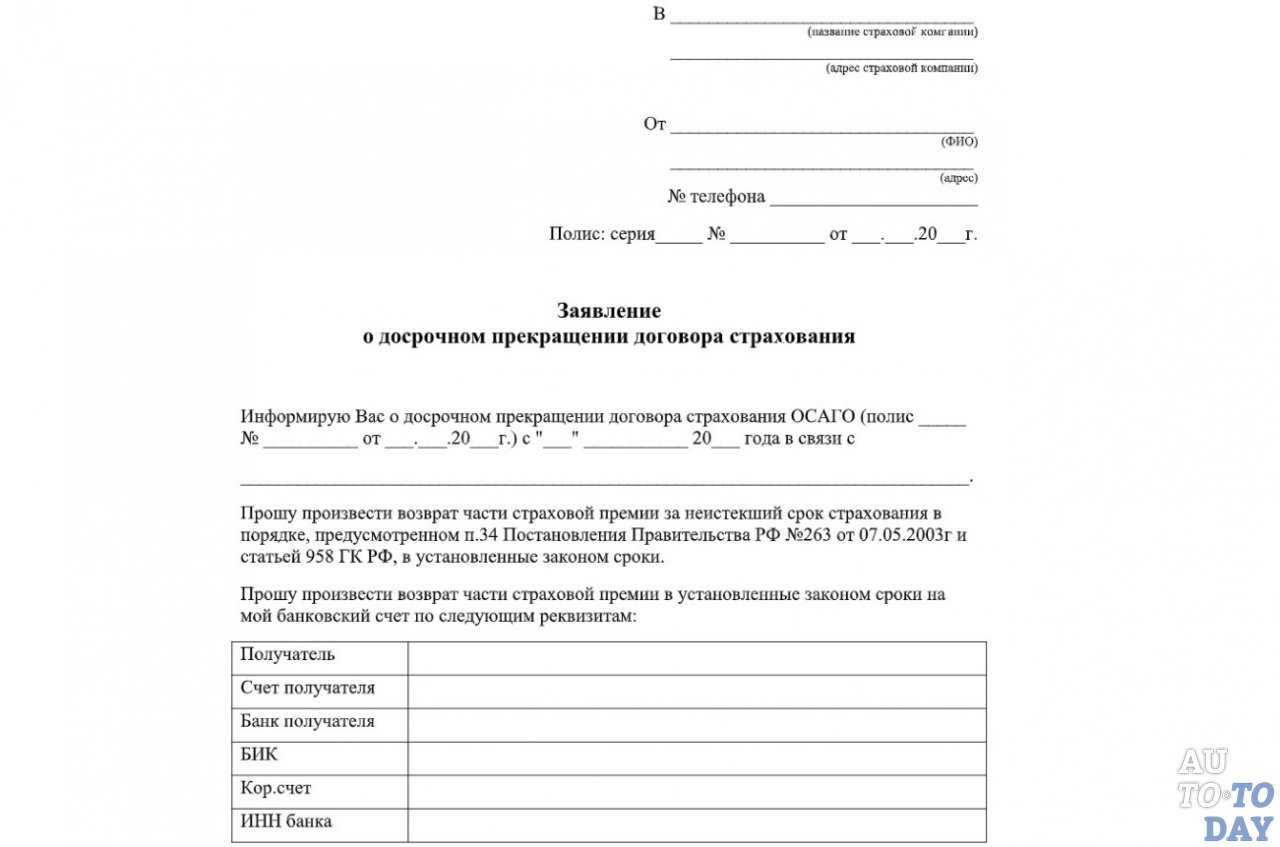

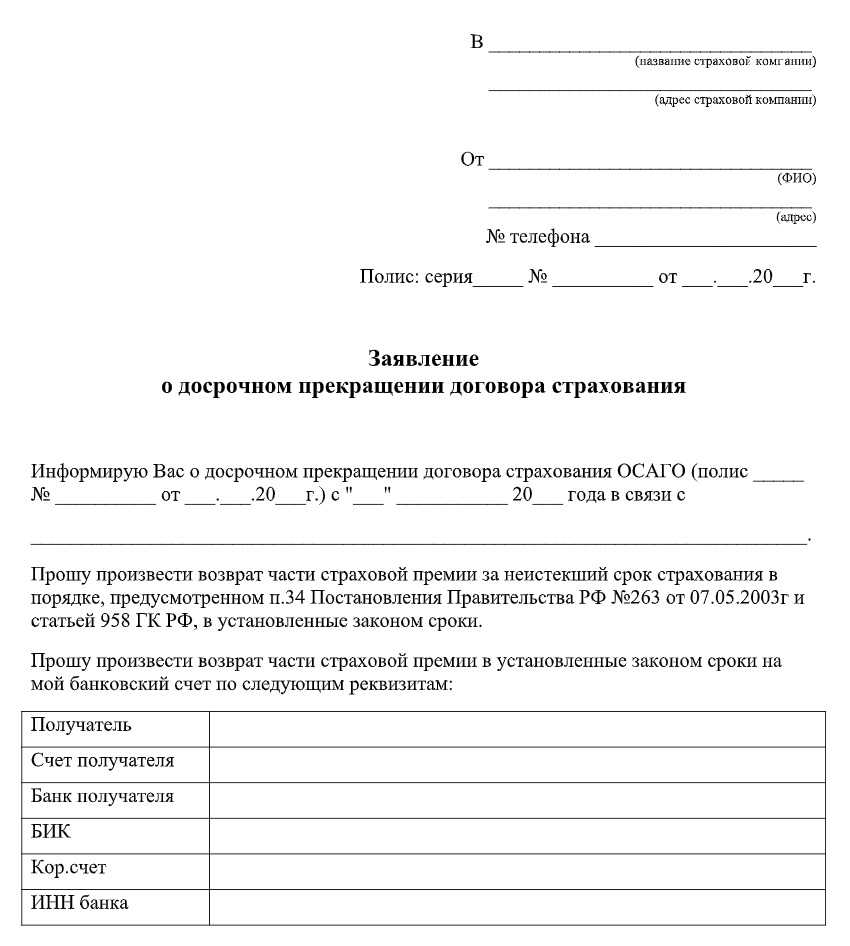

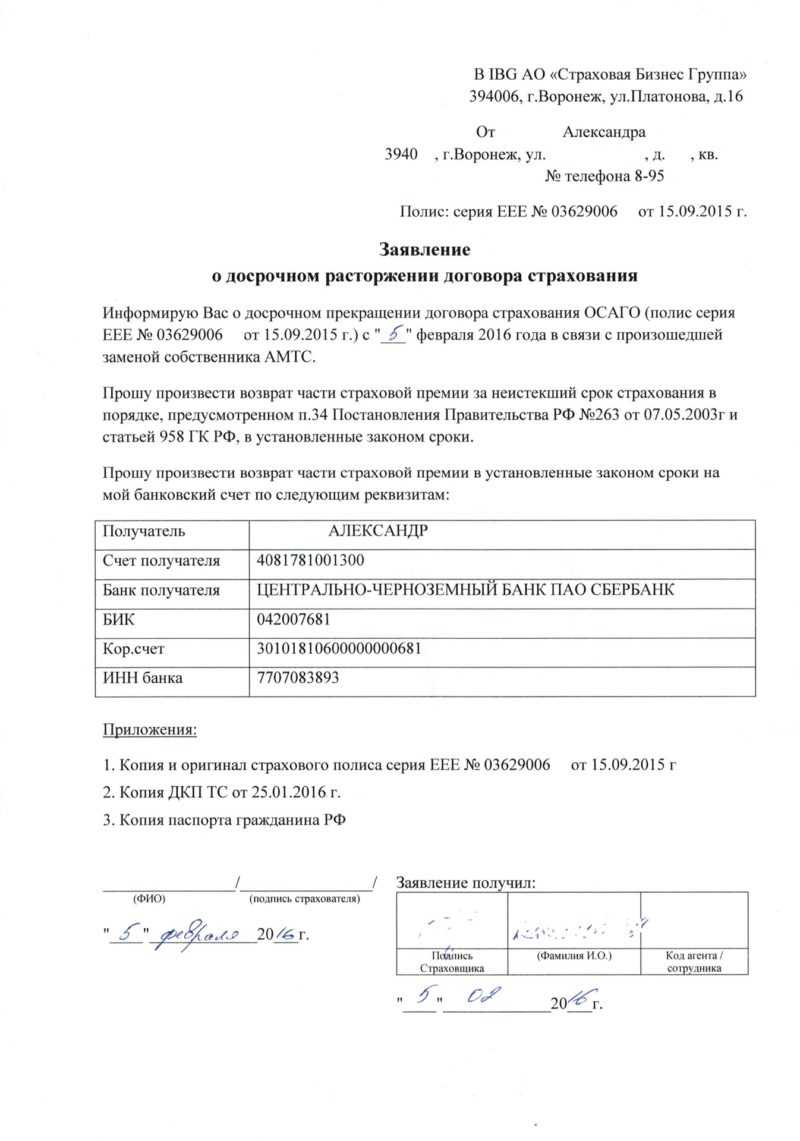

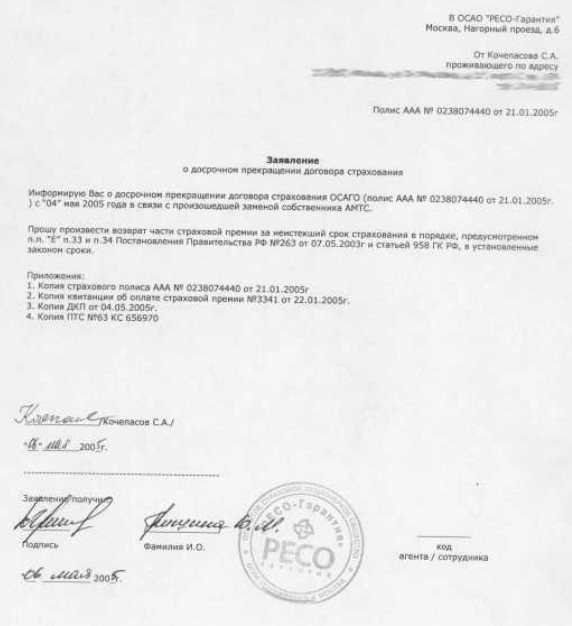

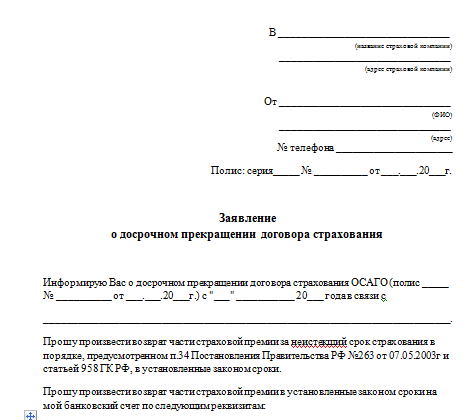

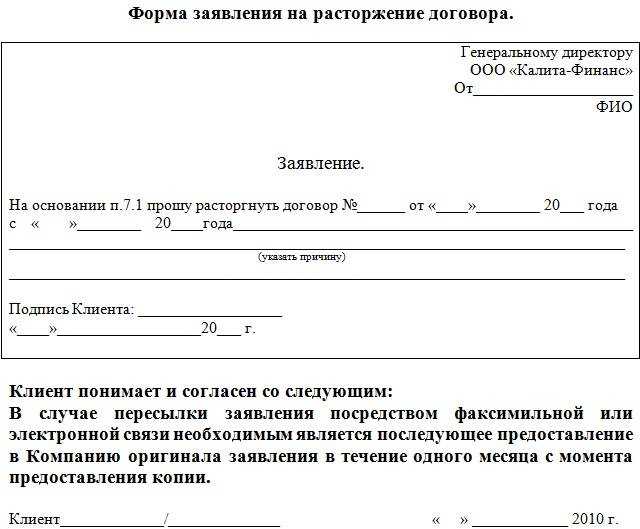

Что отразить в заявлении

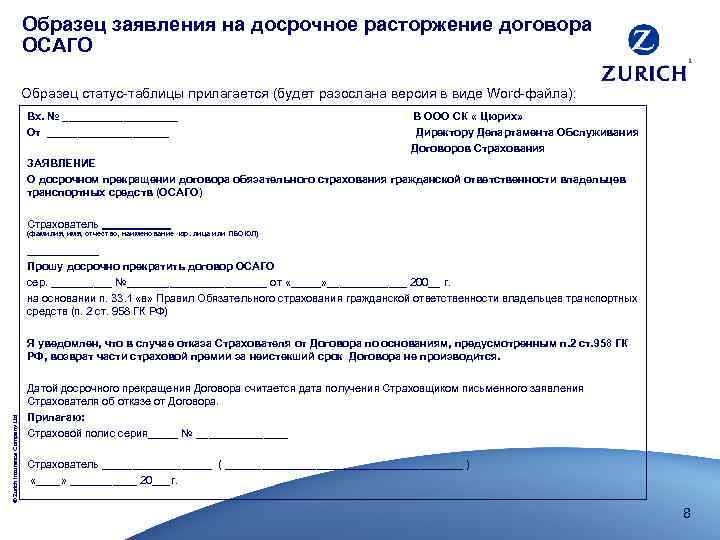

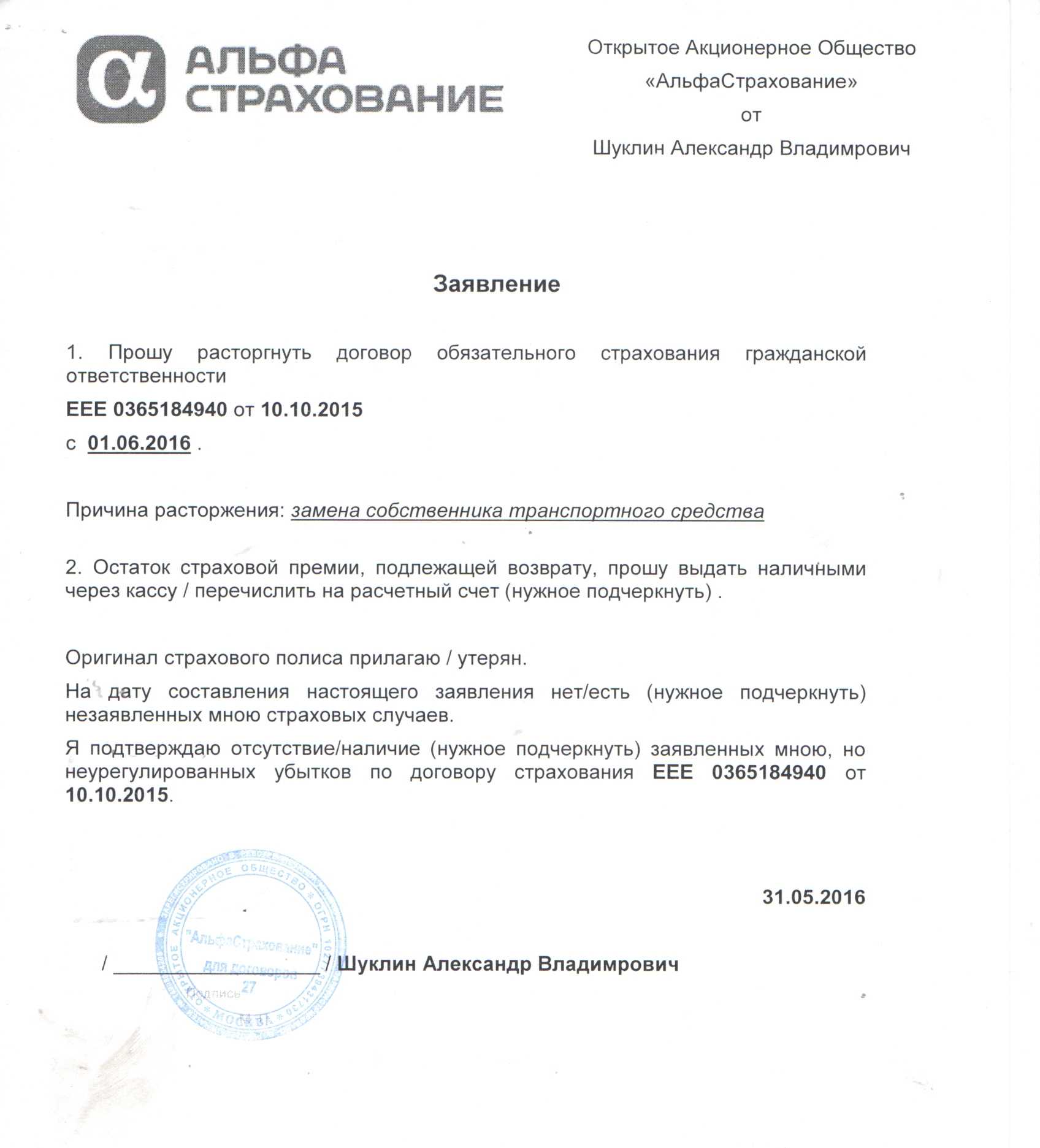

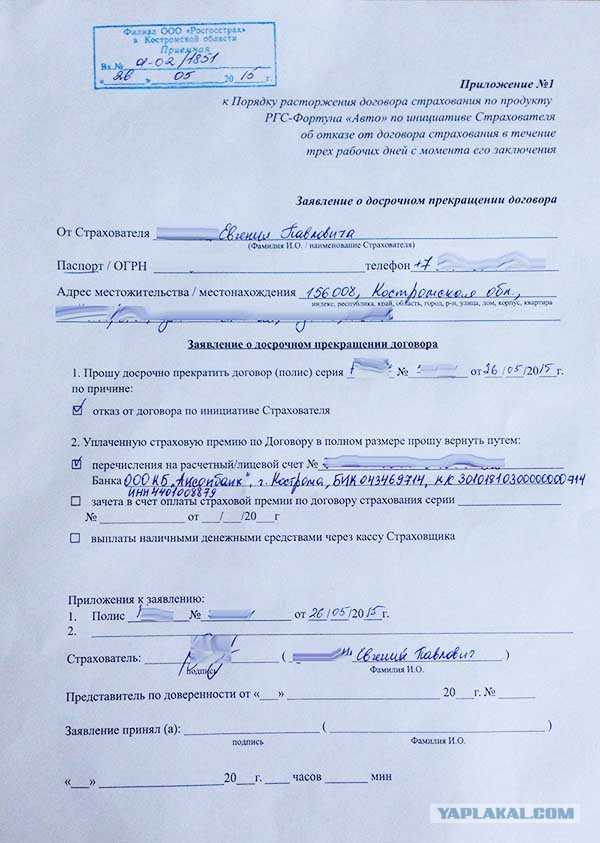

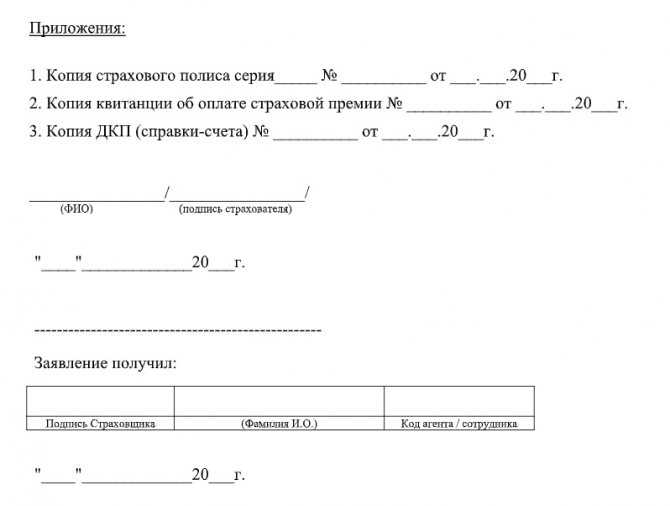

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

Скачать заявление о расторжении договора ОСАГО (образец)

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

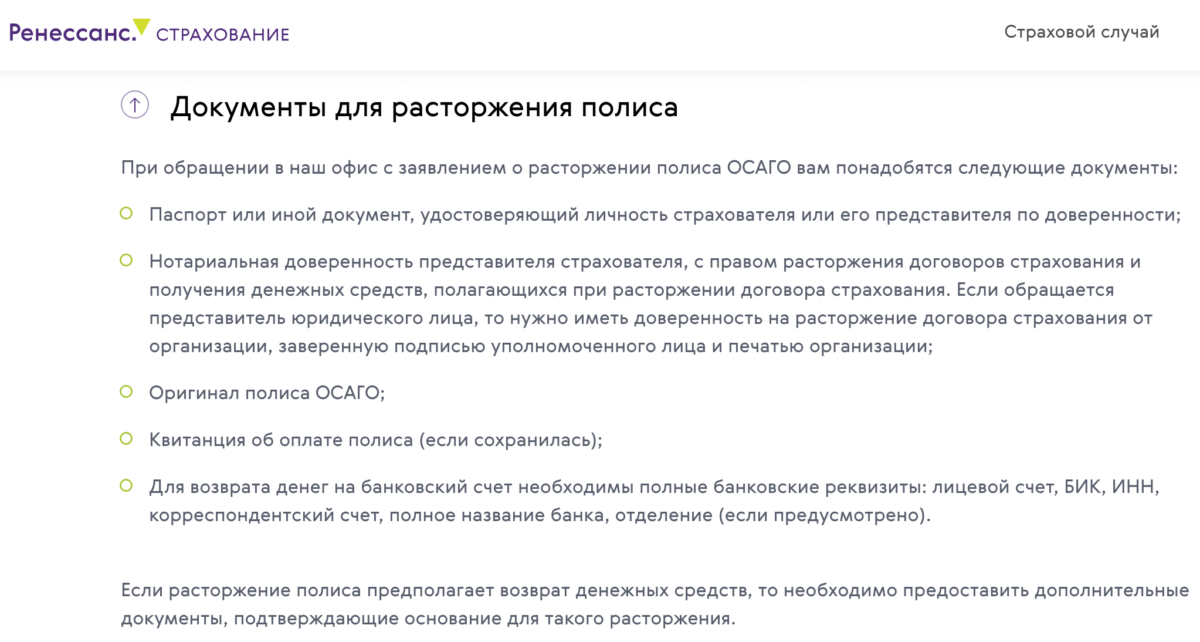

Какие документы потребуются

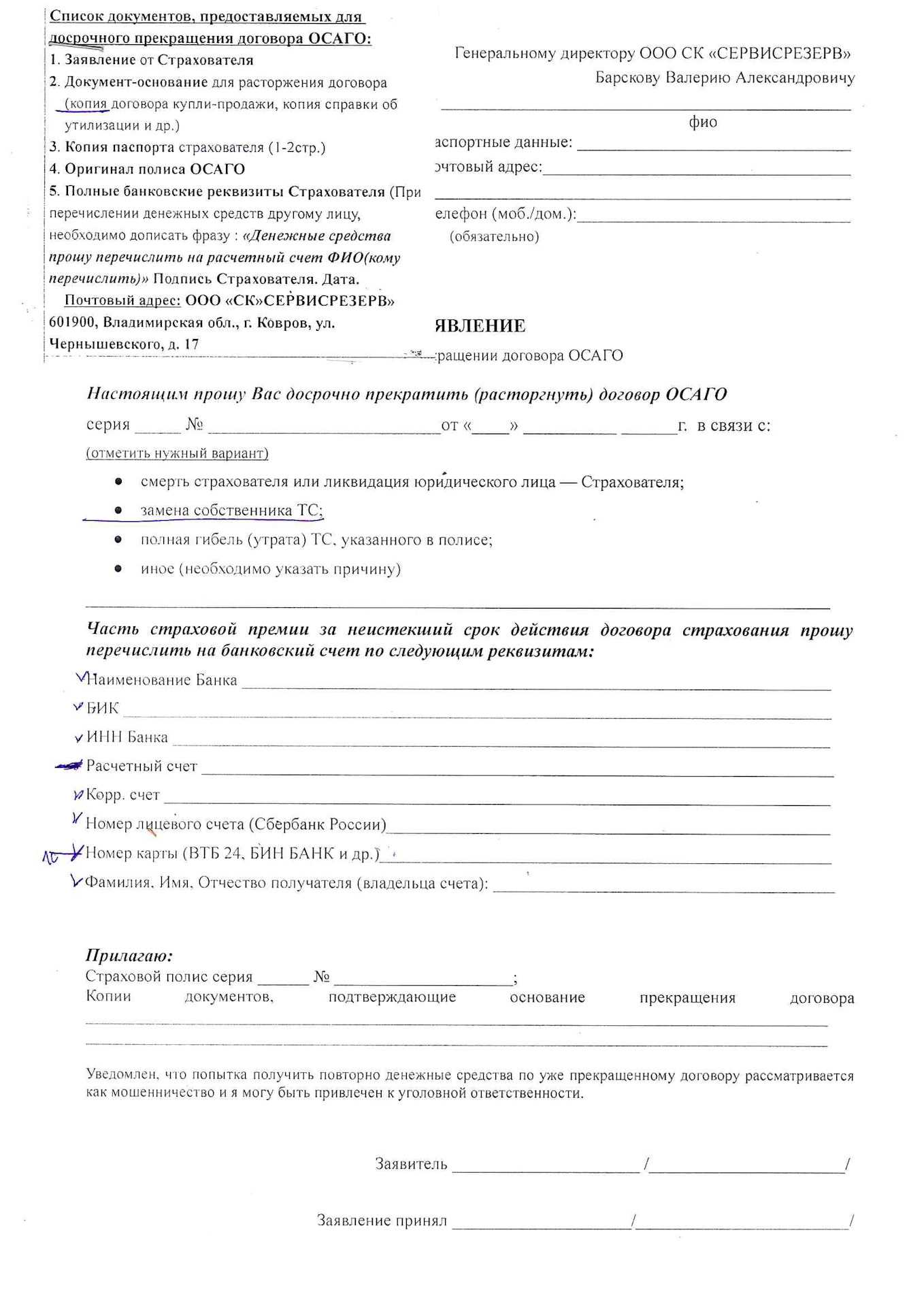

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Как расторгнуть договор ОСАГО и вернуть деньги

Для возврата ранее уплаченной страховой премии необходимо обращаться к страховщику. Никакая иная организация не обязана возвращать внесенную в качестве оплаты страховую премию.

Расчет между компанией и клиентом может происходить в наличной и безналичной форме. Основанием для возврата является заявление и подтверждающие документы.

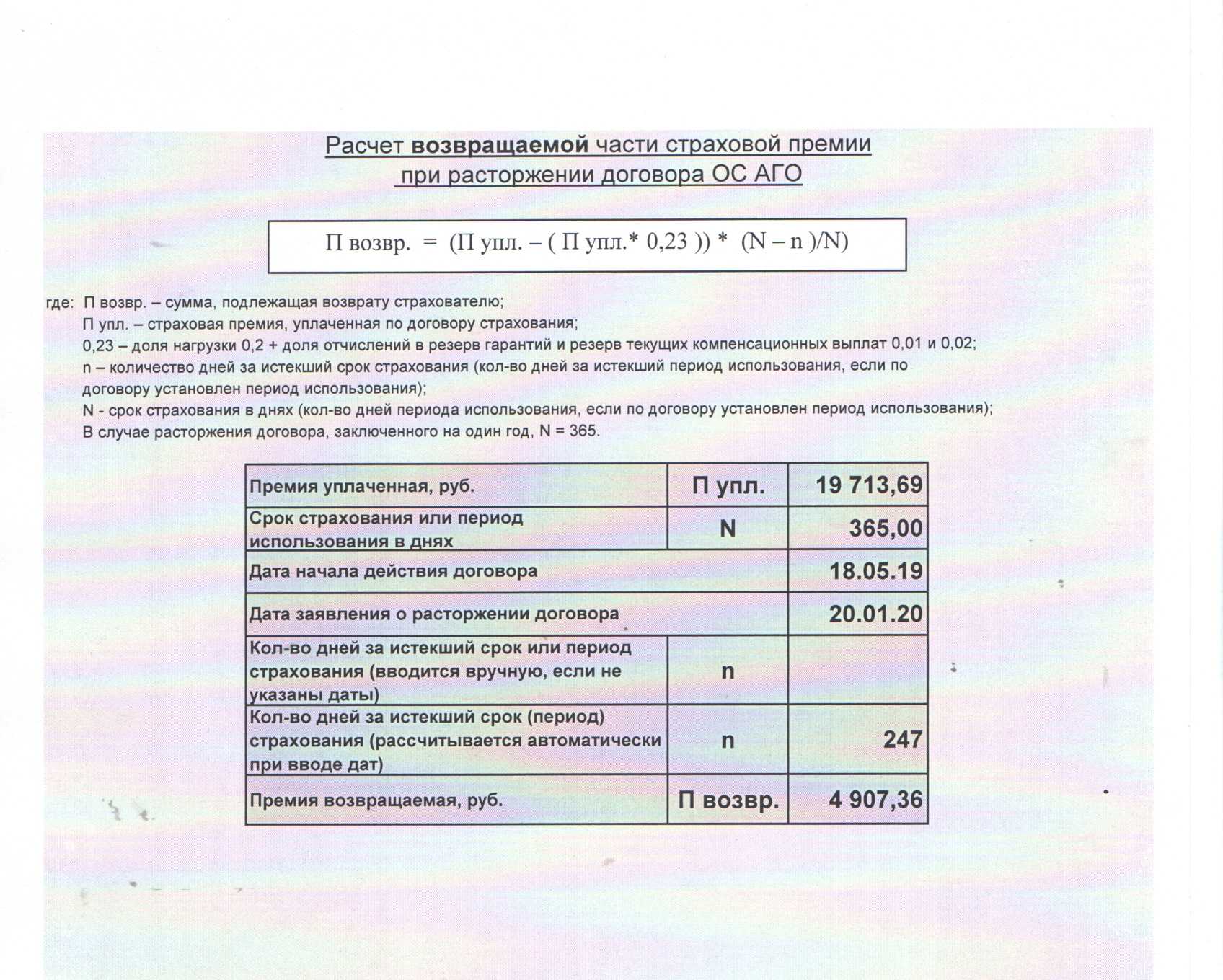

Как рассчитать размер возврата

Больше всего вопросов вызывает формула расчета суммы возврата. Она довольно проста и содержится в новых Правилах ОСАГО.

Здесь Свозвр – это и есть та сумма, которую страховщик вернет клиенту.

23% будут вычтены в любом случае. Если ранее прецеденты выигранных тяжб о неправомерности удержания 23% существовали, то после последних поправок к законодательству вернуть эту часть даже через суд невозможно.

Как и когда происходит возврат

Возврат страховой премии происходит в той форме, как этого пожелал заявитель при подаче заявления. Можно выбрать:

- наличный расчет, тогда страховщик сам позвонит и сообщит, в какой день и время можно подъехать в офис, чтобы получить всю сумму в его кассе;

- безналичный расчет будет произведен непосредственно на реквизиты в банке, указанные в заявлении.

В обоих случаях должны соблюдаться одинаковые сроки – 14 дней с момента принятия заявления страховой компанией.

Кому выплачивают

Возврат денег по расторгнутому договору ОСАГО производится самому страхователю, доверенному лицу или наследникам.

Доверенное лицо может полностью взять на себя процедуру общения со страховщиком либо только получить возврат денег в компании.

Когда речь идет о возврате уплаченной страховой премии наследникам страхователя после его смерти, они получат всю сумму, лишь подтвердив свое право на наследство. Для это им нужно предъявить соответствующее свидетельство.

Когда обращаться в страховую компанию

Возврат ОСАГО при расторжении из-за продажи автомобиля рассчитывается только с момента подачи заявления. Поэтому в этой ситуации лучше поспешить. Чем раньше вы обратитесь к страховщику, тем больше денег сможете получить обратно.

В случае смерти владельца транспортного средства спешка не нужна. Здесь применяются другие способы расчета. Датой прекращения сотрудничества считается момент смерти. Именно от него выполняется расчет суммы к выплате при расторжении страховки ОСАГО.

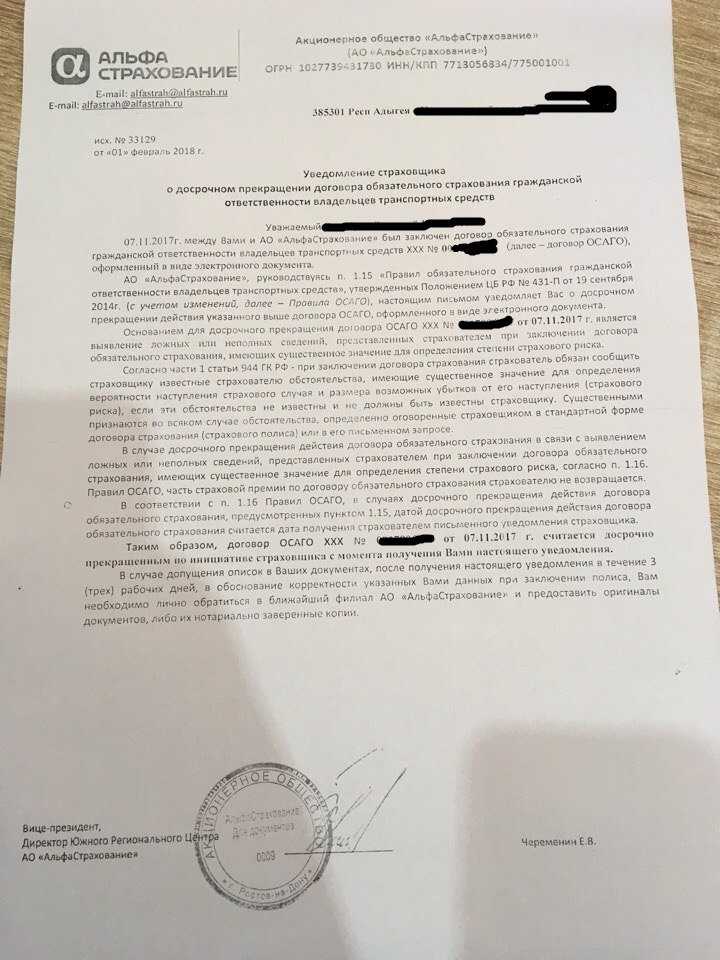

15 июля 2021 года Банк России выпустил Указание № 5858-У, благодаря которому водители получили возможность вносить изменения или расторгать договор ОСАГО с помощью сайта страховой компании, эти изменения коснулись как электронных, так и бумажных полисов.

Порядок расторжения соглашения

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

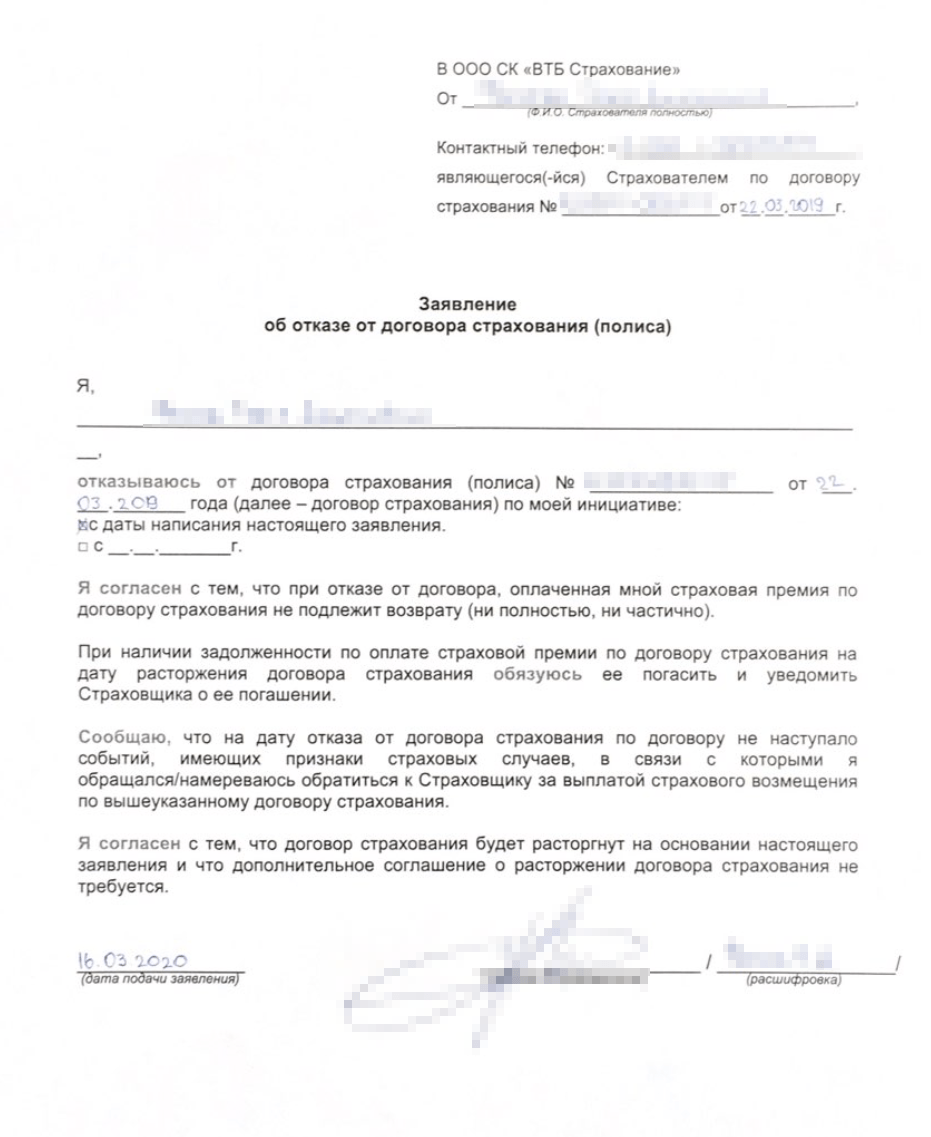

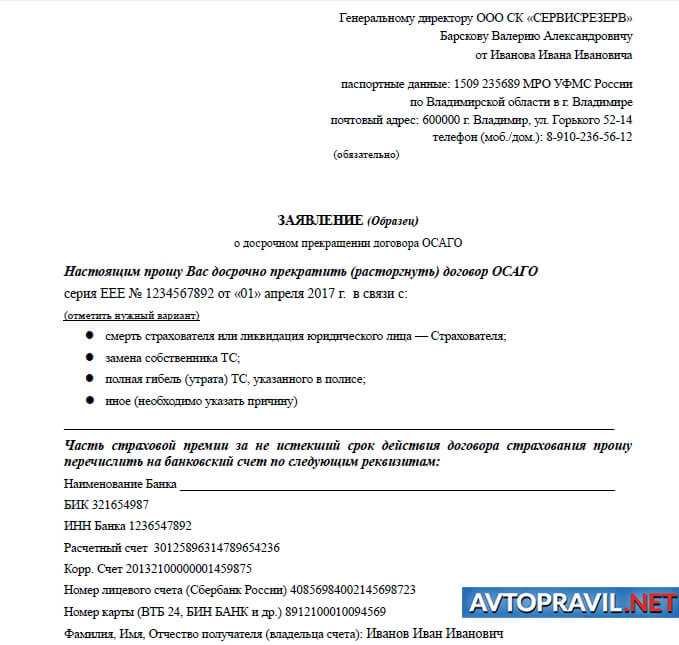

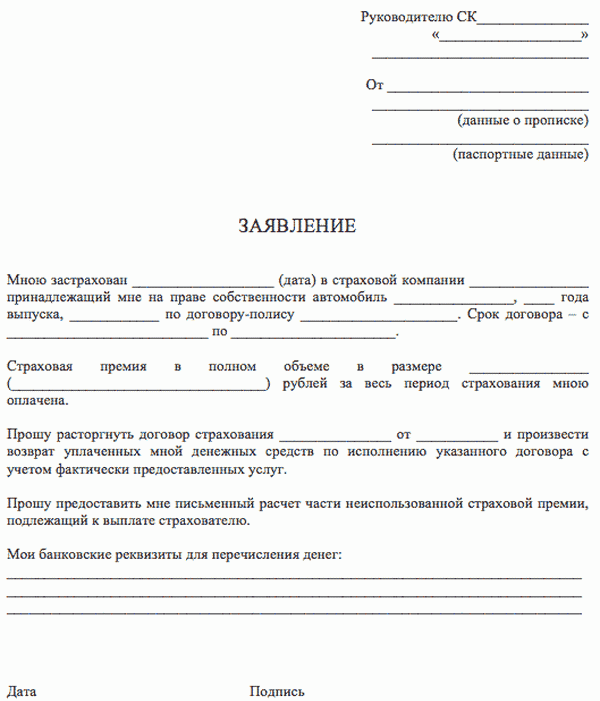

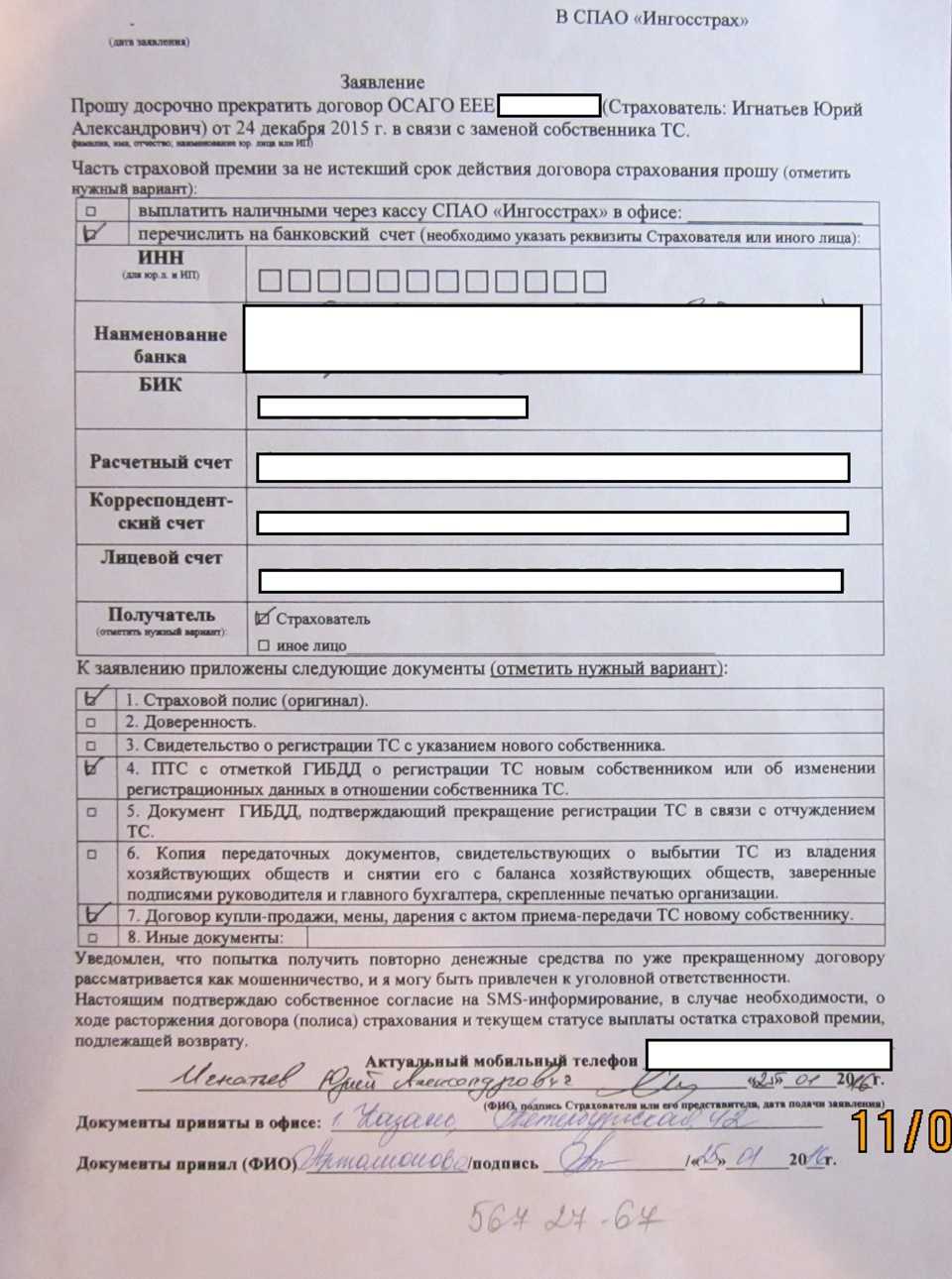

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Максимум об автостраховании Санкт-Петербурга

Эта ошибка говорит о том, форма не настроена для работы с базой данных. Все это ФИКЦИЯ. И можете поверить мне как техническому специалисту.

Уведомляем Вас, что прием документов для расторжений договоров страхования (и КАСКО и ОСАГО) с возвратом неиспользованной части страховой премии путем перечисления по банковским реквизитам Страхователей, осуществляется только в агенствах или в Центральном офисе ОСАО «РЕСО-Гарантия».

| Возмещение при повреждении имущества в дорожно-транспортном происшествии | до 400 тыс. руб. на каждого |

| Возмещение при нанесении вреда жизни и здоровью | до 500 тыс. рублей на каждого пострадавшего |

При этом необходимо помнить о временном ограничении. Полисы с такими предельными суммами возмещений были действительны только до наступления 2014 года. В последствии величина выплат была увеличена до обозначенной выше.

Но следует помнить, что стоимость услуг также выросла – несмотря на то, что базовая ставка практически не изменилась. Цена полиса увеличивается за счет навязывания различных дополнительных услуг.

| Тип и назначение ТС | Регион | Величина базовой ставки, в рублях |

| Трактора и аналогичные машины | РФ | 1 579 |

| ТС категорий «А», «М» | Новосибирск | 1 124 |

| Категория ТС «В», «ВЕ» | Москва | 3 775 |

| Иная территория | 4 118 | |

| Московская область | 3 775 | |

| Пермь | 3 775 | |

| Южно-Сахалинск | 3 775 | |

| Категория ТС «В», «ВЕ» — для такси | РФ | 6 166 |

| Категория ТС «В», «ВЕ» — юридических лиц | РФ | 2 573 |

Величина базовой ставки зависит от большого количества различных факторов. Самый важный – аварийный коэффициент. От него напрямую зависит величина данной ставки.

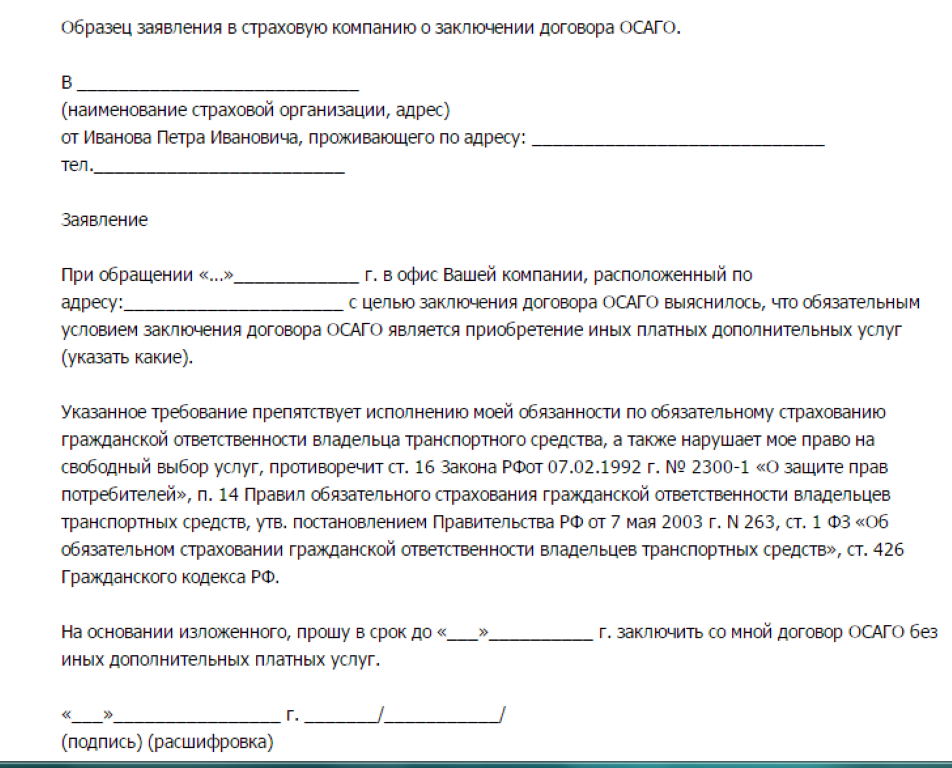

В частности, правила страхования значительной части компаний предусматривают, что страховая компания не возвращает остаток страховой премии за неистекший срок договора.

Вам следует определить момент, когда лучше расторгнуть договор страхования.

Уведомляем Вас, что прием документов для расторжений договоров страхования (и КАСКО и ОСАГО) с возвратом неиспользованной части страховой премии путем перечисления по банковским реквизитам Страхователей, осуществляется только в агенствах или в Центральном офисе ОСАО «РЕСО-Гарантия».

Расторжение договора страхования и получение оставшейся суммы денег целесообразно не во всех случаях.

Для страхователей, которые в дальнейшем все равно будут оформлять новую страховку и пользоваться автомобилем, может быть более выгодным подождать до окончания срока действия договора.

Особенно это касается случаев, когда действие полиса вот-вот должно закончиться.

Посему следует ожидать отказа от каких-либо выплат с ее стороны. И тут ничего не поделаешь, потому что данная норма закреплена в Гражданском Кодексе РФ (статья 958).

Согласно положениями данной статьи, если страхователь досрочно отказывается от договора страхования, то все внесенные премии ему не возвращаются.

В любой из фирм, например, Ресо, Ингосстрах, Росгосстрах расторжение договора ОСАГО может быть произведено.

Но для этого страховщику необходимо выполнить ряд действий:

- Проанализировать, если ли причины для расторжения договора.

- Собрать требуемый пакет документации, который может отличаться для каждого конкретного случая.

- Обратиться в страховую компанию и составить заявление на расторжение договора ОСАГО.

- Подать заявление страхователю.

- Дождаться ответа. При его отсутствии или при отказе — начать следующую стадию, то есть суд.

Если у страховщика имеются основания для расторжения договора, но страхователь отказывает ему в этом то спор можно решить в судебном порядке.

Перед подачей заявления в суд лучше проанализировать, в каких случаях можно расторгнуть данный договор.

Для этого стоит изучить договор, правила страхования, а также действующее законодательство. Бланк договора ОСАГО можно скачать здесь.

Если в конкретной ситуации расторжение договора будет возможным, то рекомендуется обратиться в суд с соответствующим исковым заявлением.

Бланк заявления

Как правило, компании предоставляют уже готовый бланк заявления, потому что расторжение договора ОСАГО не является новшеством.

Не исключено и то, что можно самостоятельно написать данный документ в свободной форме, но при этом следует достаточно точно описать случай.

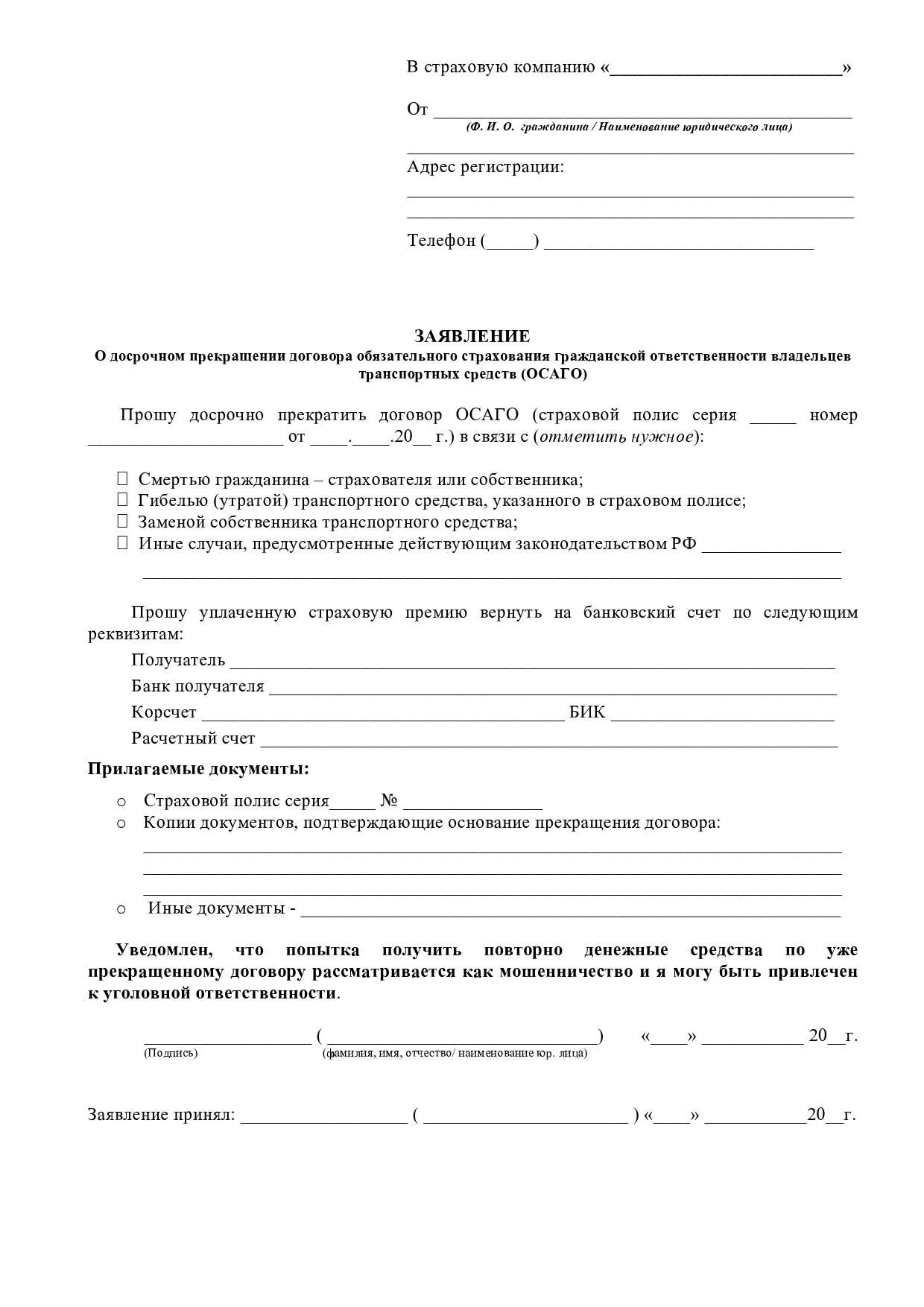

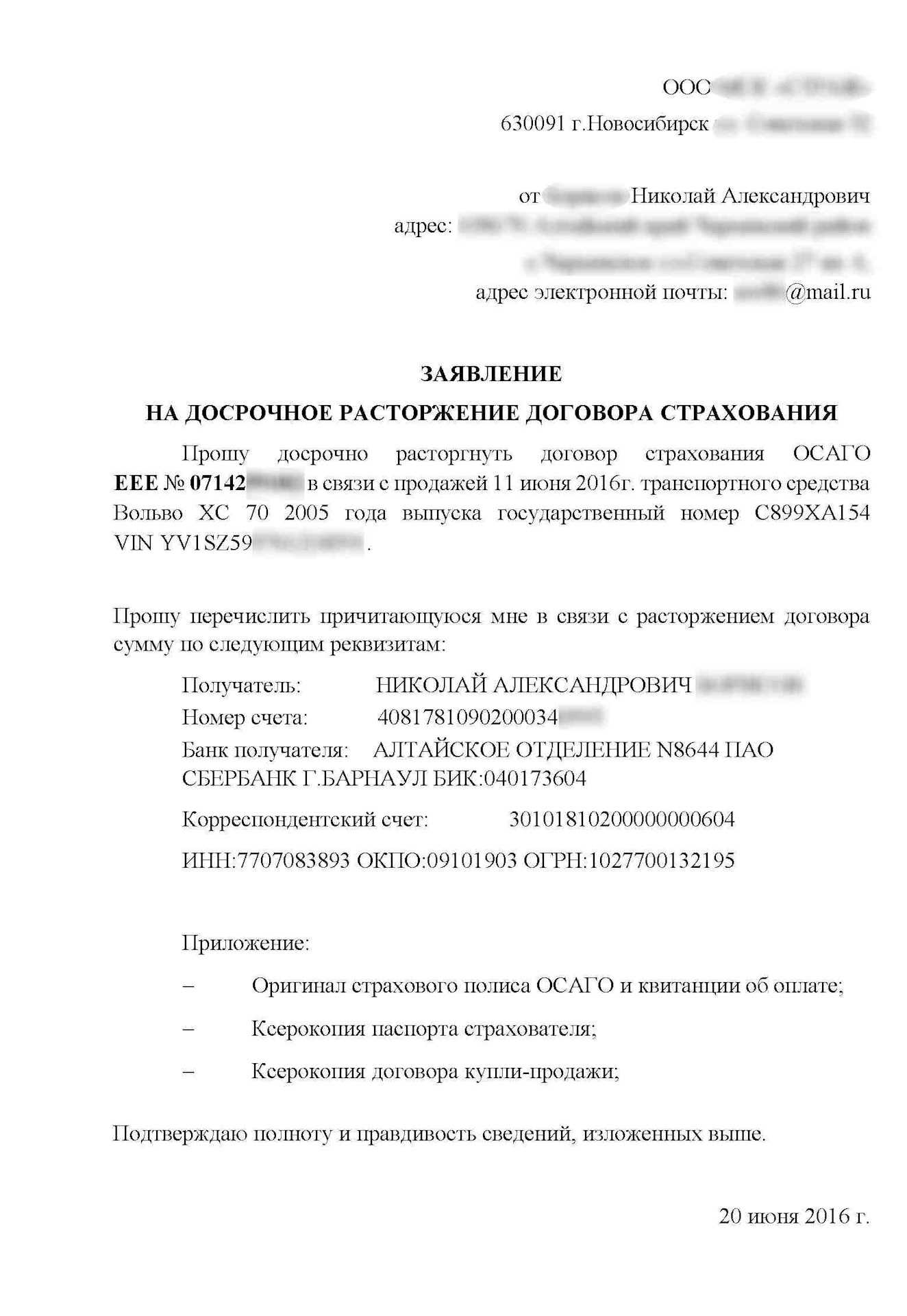

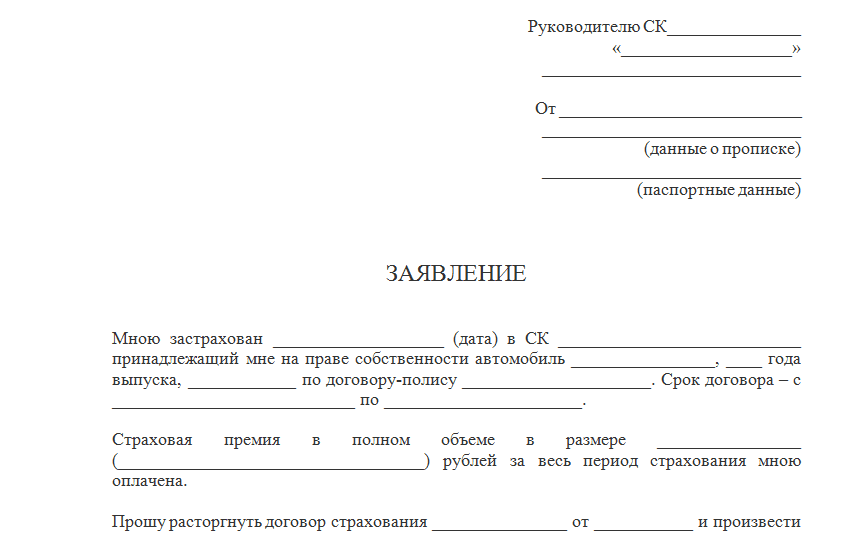

Заявление на досрочное расторжение договора ОСАГО состоит из:

- реквизитов сторон (паспортные данные страхователя);

- идентификационный номер полиса;

- описание причины расторжение договора;

- реквизиты для выплаты (банковские данные, если не будет производиться это наличкой);

- перечень прилагаемых документов.

- подтверждение страховщиком о получении заявления с указанием даты.

Если хотите максимально быстро получить свои денежные средства, то займитесь оформлением заявления и сбором документов максимально быстро.

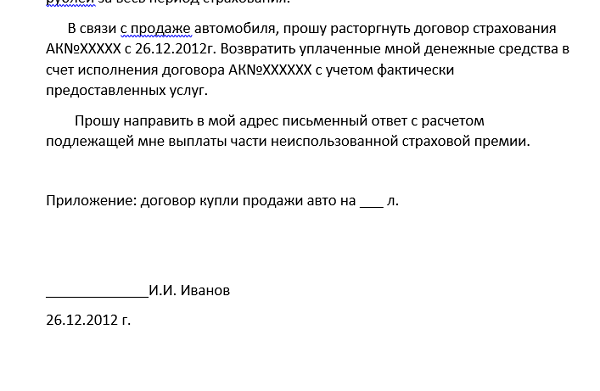

Заявление на расторжение ОСАГО при продаже автомобиля заполняется по классическому образцу. Во время оформления данного документа в графу «Причина расторжения» следует вписать то, что автомобиль продается другому лицу.

А в перечне прилагаемых документов укажите акт купли-продажи, точнее – его идентификационный код.

Это может потребовать дополнительную оплату за такую услугу, но такой вариант уже выбирается каждым автомобилистом на свое усмотрение, исходя из финансовых соображений и выгодности.

Для комфорта своих клиентов и гарантии правильного заполнения заявления страховые компании предоставляют либо стандартные формы документа, либо уже заполненные образцы.

Страхователю для оформления заявления следует позаботиться о наличии собственных паспортных данных, а также точных названий и номеров прилагаемых к делу документов.

Кому выдаются деньги при аннулировании договора?

Согласно правилам, страховая премия, которая не была использована, возвращается:

- Владельцу авто;

- Страхователю, если он является еще и владельцем авто;

- Страхователю, если у него есть доверенность владельца авто, заверенная у нотариуса;

- Родственникам умершего страхователя.

Если владелец авто осуществляет продажу своего транспортного средства по «генеральной доверенности» и при этом по документам остается его хозяином, не стоит возмущаться относительно того, что компания отказывается расторгать договор. Необходимо лишь вписать нового хозяина авто в страховку и взять с него за это определенную компенсацию.

Не всегда получается без проблем аннулировать страховой договор. Есть моменты, которые четко определены в законе, а есть те, которые остаются неоднозначными. Если автовладелец считает, что он не получил свое, у него есть возможность доказать собственную правоту через суд. Обычно в решении спорных моментов суд встает на сторону страхователей.

Но в некоторых случаях владельцы автомобилей даже не стараются вникнуть в вопросы расторжения и не интересуются тем, каким образом происходит расчет суммы возврата. А если до завершения действия страховки остается буквально несколько дней, многие просто ленятся посещать офис страховщика.

СК могут осуществлять аннулирование договора исключительно по причинам, которые прописаны на законодательном уровне. Случаи досрочного прерывания действия договора являются большой редкостью.

е-ОСАГО. Когда расторгать договор нет необходимости

В последний год карантинных мер и пандемии популярной стала услуга оформления электронной страховки онлайн.

Чем электронный договор ОСАГО отличается от заключённого в офисе

Электронный ОСАГО аналогичен бумажному, выданному в офисе, имеет такую же юридическую силу. Данный полис оформляется, не выходя из дома, автовладельцу не нужно думать о соблюдении социальной дистанции в очередях и тратить время на ожидание.

Электронный полис оформляется быстро, а его покупка имеет важные преимущества для автовладельцев. Например, отсутствие переплаты за дополнительные навязанные услуги.

Список документов для оформления е-ОСАГО

- Удостоверение личности человека, на которого оформляется полис;

- Удостоверение личности человека, на которого оформлено транспортное средство;

- Свидетельство о регистрации машины;

- ПТС;

- Бумага, свидетельствующая о том, что машина прошла диагностику;

- Удостоверения всех водителей, которые будут вписаны в полис.

Процедура расторжения сотрудничества

Если человек интересуется тем, как расторгнуть страховку ОСАГО, то он может выполнить этот процесс оперативно и легко. Для этого реализуются действия:

- собираются документы, выступающие подтверждением наличия существенных причин для возврата части уплаченной суммы;

- составляется заявление на расторжение контакта;

- в заявлении обязательно указывается номер счета в банке, куда будут перечислены средства страховой компанией;

- документы передаются работникам организации, для чего можно посетить отделение фирмы лично или воспользоваться помощью представителя, имеющего с собой нотариально заверенную доверенность.

После этого надо только дождаться, когда компенсация будет перечислена на указанный в заявлении счет.