Правила выплаты ущерба по ОСАГО

28 марта 2017 были приняты поправки к Закону об обязательном страховании ответственности автовладельцев. Согласно этим изменениям, теперь при наступлении страхового случая по ОСАГО, потерпевшая сторона имеет право получить возмещение двумя способами:

- осуществление ремонта за счет компании;

- денежная компенсация.

Чтобы получить возмещение необходимо собрать полный пакет документов. В него должны входить:

- паспорт и водительское удостоверение пострадавшего;

- европротокол (извещение о ДТП) или справка о нем и постановление по делу о правонарушении;

- документы из лечебного учреждения, в подтверждении полученных травм, если они имели место;

- ксерокопия полиса и квитанции о его оплате;

- заявление на возмещение ущерба.

Многие крупные страховые компании просят предоставить копию договора и квитанцию об его оплате, потому как разыскивать в своей первичной документации эти документы очень долго. А процедура возмещения строго ограничена во времени, а потому не терпит отлагательств.

Бланк заявления на возмещение ущерба по ОСАГО обычно у каждой компании свой. А потому страховщик обязан предоставить его клиенту для оформления документов на выплату.

Теперь более подробно рассмотрим оба вида получения ущерба по автогражданке.

Выплата денежной компенсации

Возмещение ущерба денежными средствами выплачивается только в определенных случаях. Клиент получит денежную выплату в случае:

- тяжелых или средней тяжести травм, полученных при происшествии;

- смерти при аварии – в этом случае страховая выплата выплачивается наследникам;

- инвалидности первой или второй группы;

- когда транспортное средство не подлежит восстановлению;

- принятия решения о выплате денежной компенсации страховой компанией;

- если страховщик не смог найти подходящую станцию техобслуживания;

- ремонт транспортного средства будет дороже максимальной суммы выплаты – 400 тысяч рублей.

Если в течение 20 дней не будет представлен мотивированный отказ о возмещении, за каждый день просрочки пеня составляет 0,5%.

Ремонт транспортного средства

Второй вид компенсации ущерба – ремонт. Для этого потерпевший должен прийти в офис компании страховщика и выбрать подходящую ему станцию технического обслуживания. По закону она должна находиться не дальше, чем за 50 километров от места жительства собственника автомобиля или места происшествия. Но есть одна оговорка – страховщик может сам оплатить и организовать перевозку пострадавшего транспортного средства.

Ремонт транспорта производится только новыми деталями и без учета их износа. Детали, которые уже когда-то раньше использовались, могут быть установлены только после согласования с собственником авто или тогда, когда найти новые оригинальные детали невозможно.

На проведение восстановительных работ дается 30 суток. Если лимит будет превышен, то страховщик обязан выплатить неустойку от суммы ущерба в размере 0,5% за каждые сутки просрочки.

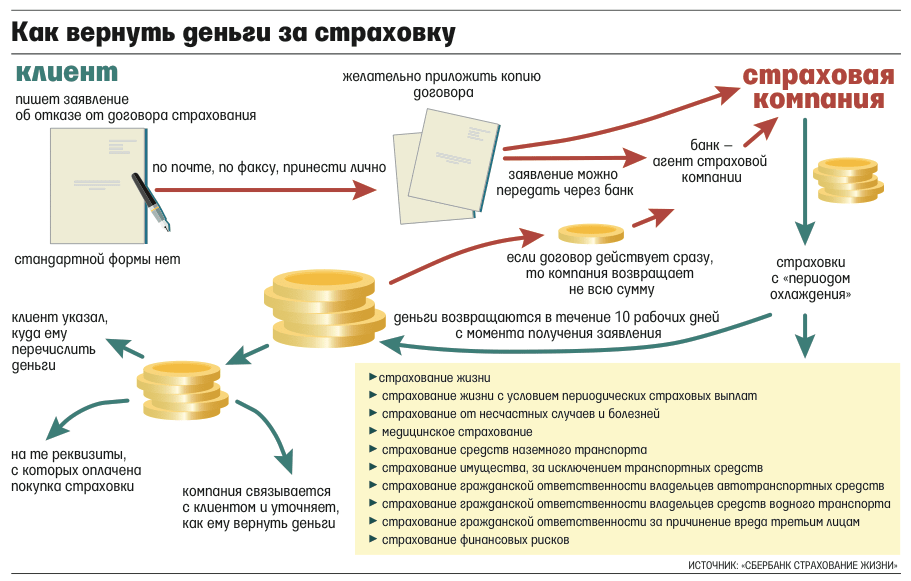

Правила расторжения соглашения

Любой страховой договор может быть расторгнут досрочно и без указания причин, но интересы страховщика защищены законом. Страховая компания не обязана возвращать деньги за неиспользованную страховку при необоснованных прихотях застрахованного лица.

КАСКО

Возврат по добровольным соглашениям оставлен на усмотрение страховой компании. Правила и порядок выплат должны быть прописаны в договоре. Если они отсутствуют в тексте, то по полису КАСКО и за страхование жизни деньги вернуть не получится, независимо от причин, повлекших досрочное расторжение соглашения.

Чаще всего необходимость возврата средств возникает при продаже застрахованного автомобиля, поэтому рекомендуется включать в стоимость оплату премии по КАСКО. Этот вариант позволяет беспроигрышно расстаться с автомобилем, в то же время предоставив покупателю страховые гарантии.

ОСАГО

Частичный возврат денег при досрочном отказе от полиса ОСАГО регулируется статьей 10 Федерального закона №40-ФЗ. Выплаты предусмотрены, если страховое соглашение прекращает действие по причине, содержащейся в перечне, утвержденном приложенными к Положению Банка России №431-П правилами.

К таким причинам относятся:

- Продажа или дарение автомобиля.

- Утрата транспортного средства (если его угнали, сдали по программе утилизации или не смогли восстановить после аварии).

- Смерть страхователя.

- Отзыв лицензии или банкротство страховщика.

В ситуации прекращения работы страхового агента возврат денег может стать затруднительным, но в этом случае страхователь имеет право продолжать пользоваться страховкой ОСАГО, пока она действительна. Дела клиентов страховщика, у которого отозвали лицензию, передаются в Российский Союз Автостраховщиков для дальнейшего обслуживания.

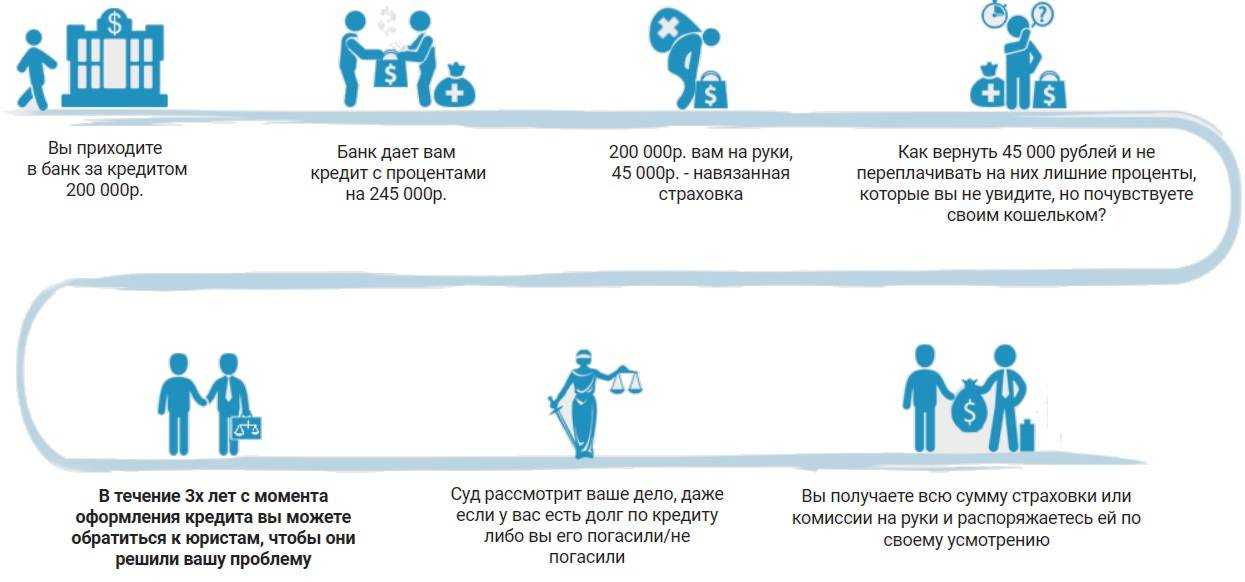

Что делать, если страховая компания отказывает в выплате

Страховая компания может отказать в выплате части неиспользованной суммы, но только по законным основаниям. Например, неправильно заполнено заявление или не все документы приложены. Это «временные» причины, которые можно исправить, донеся справку или откорректировав написанное.

Есть и другие основания для отказа, которые исправить нельзя:

- при заполнении заявления были представлены заведомо ложные сведения;

- представленные документы не прошли проверку на подлинность;

- страховая компания лишилась лицензии на свою деятельность.

Отрицательный ответ оформляется письменно и высылается заявителю. Во всех остальных случаях, отказ в выплатах незаконен. Чтобы защитить свои права, нужно начать с досудебного порядка. Необходимо взять весь комплект документов, включая письменный отказ, и направить в российский союз автостраховщиков. Будет проведено разбирательство. Если эти меры не помогут, нужно обращаться в суд.

Нужно подготовить иск. Для этого рекомендуется обратиться к юристу. Правильно составленное заявление – это половина успеха! В иске нужно приложить все документы, включая письменный отказ

Если суд примет во внимание все факты и вынесет решение в пользу истца, страховая будет обязана произвести выплату части суммы и компенсацию за задержку. В противном случае, принудительным взысканием займутся судебные приставы

Если возникают сложности, нужно обратиться к юристу по автострахованию. Он будет вести переговоры со страховщиками от имени доверителя, защитит его интересы и отстоит права.

Как вернуть деньги за электронный полис

Уже несколько лет в ходу электронные полисы ОСАГО. Это удобно – не нужно посещать офис СК, все манипуляции, вплоть до оплаты, проводятся онлайн. Электронный полис имеет ту же юридическую силу, что и бумажный «собрат».

Как получить деньги обратно за ОСАГО по е-полису? Вернуть неиспользованную часть страховки по электронному полису можно в таком же порядке, как и по бумажному.

Краткий обзор:

На что обратить внимание?

Следует учесть такие немаловажные моменты, как:

- Если до окончания полиса осталось меньше полугода (например, 2-3 месяца), то смысла идти в офис страховой компании, чтобы возвратить страховку, нет. Всё равно возвращённые деньги будут мизерными.

- Этот период лучше подождать. Когда действие страховки кончится, можно получить начисление кбм за езду без аварий. Плюсом является то, что потом можно будет получить скидку при покупке нового ОСАГО.

- Получить обратно деньги нельзя, если были предоставлены страховой компании недостоверная, некорректная информация о страхователе или же он куда-то далеко уезжает на длительное время.

https://youtube.com/watch?v=clOH0e0IoqA

Если эти нюансы брать во внимание, то тогда вполне вероятно остаться в плюсе

Кто имеет право вернуть деньги за ОСАГО

В п.34 правил ОСАГО прописан круг лиц, имеющих право вернуть неиспользованные денежные средства за полис.

К ним относятся:

- Собственник;

- Наследники;

- Доверенное лицо

Собственник авто вправе передать право получения средств третьему лицу, при условии оформления доверенности. С этой целью, потребуется посетить нотариуса. Услуга платная. Достаточно часто ее стоимость превышает сумму полученной компенсации.

Передавая право владения автомобилем по генеральной доверенности, официальным хозяином остается бывший владелец. Оформив на себя страховку полностью, новый собственник попросту не сможет вернуть деньги за полис. Выходом из ситуации может стать включение имени старого владельца в страховку.

Спорные моменты и частые вопросы

Когда хочу, тогда и расторгаю!

Причин для прекращения сотрудничества с СК может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка машины, отказ от вождения и т. д. Но страховые компании ссылаются на правила и закон об ОСАГО, и не «отпускают» клиентов в случаях, не закрепленных законодательно. Согласно п. 33.1, досрочно прекратить действие договора обязательного страхования можно в следующих ситуациях:

- Отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- Замена владельца транспортного средства;

- Иные случаи, предусмотренные законодательством Российской Федерации.

Самые упорные клиенты страховых настаивают на том, что «собственное желание» — это и есть «иные случаи» и идут на судебное разбирательство. Иногда им удается доказать свою правоту, но подобные прецеденты происходят очень редко.

На основании чего удержали 23%?

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются. С точки зрения СК, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО:

- 77% — нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% — расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% — резерв текущих компенсаций + 1% — резерв гарантий).

Таким образом, 23% — это расходы, которые компания понесет так или иначе: останется клиент на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более подавляющее большинство людей и не думает возмущаться по этому поводу.

Но некоторые принципиальные автолюбители возражают против незаконных, с их точки зрения, удержаний — пишут недовольные отзывы о работе страховых компаний, претензии и обращаются в суд. Ведь в законах нет ничего о 23%, а лишь сухая информация:

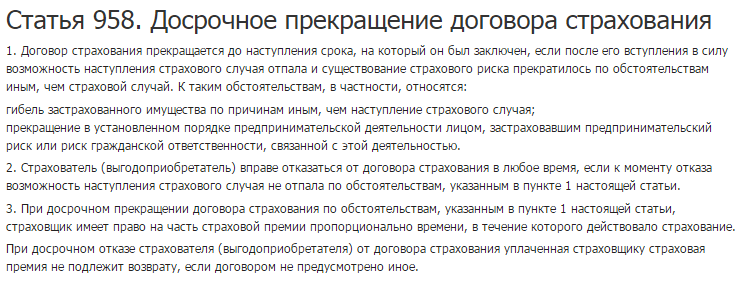

- Страховщик имеет право на долю страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю долю премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию.

Зачем нужна копия ПТС при расторжении ОСАГО?

Некоторые компании требуют при расторжении договора обязательного страхования предоставить копию ПТС с отметкой о новом владельце. Это требование не является законным. Для страховщика должно быть достаточно справки-счета или договора купли-продажи. Страхователь, который хочет разорвать со страховой компанией отношения по причине, не подпадающей под правила (перечисленные выше), может сделать оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть потраченную на страховку сумму. А уж будет машина продана в реальности или нет — личное дело каждого автовладельца. Поэтому компании и подстраховываются, требуя ПТС.

Вернут ли деньги за неиспользованный период, если были выплаты?

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему осуществлялись выплаты, — это неправомерно. Убыточность не учитывается, и часть премии за неиспользованный период должна возвращаться по обычной схеме — пропорционально (за вычетом 23%, если клиент не имеет по этой теме претензий).

Расчеты по страховой премии

Как вернуть страховку за машину после продажи? Каждый владелец ОСАГО может самостоятельно провести расчёт суммы к возврату

Для этого нужно принимать во внимание положения ст. 10 Закона № 40-ФЗ

Здесь сказано, что:

вернуть можно только ту часть страхового взноса, которая идёт на выплаты страховых платежей. Распределение средств страхового взноса происходит так: 77% от уплаченной страхователем суммы идёт на страховые выплаты (учитывается при возврате) и 23% на другие нужды (не учитываются).

23% от уплаченного страхового взноса распределяется так: 3% обязательны для перечисления в союз автостраховщиков и 20% приходятся на оплату сделки.

та сумма, которая подлежит возврату, должна быть пропорциональна количеству месяцев, в течение которых бывший владелец ТС уже не будет пользоваться машиной. Течение этого срока исчисляется календарной датой отчуждения права и подачи заявления. Приоритетным считается дата подачи заявления на возврат. Поэтому чем раньше бывший владелец обратится в СК, тем больше денег он получит.

Для самостоятельного расчёта нужно использовать формулу:

СкВ = (77%/100 * (КД/365)) * ПС, где:

СкВ – сумма к возврату;

КД – количество дней, в течение которых бывший владелец авто не будет им пользоваться после продажи;

ПС – первоначальная стоимость полиса страхования.

Для наглядности нужно привести пример расчёта:

Стоимость годового полиса ОСАГО составляет 8200 рублей. Через 72 дня хозяин машины решил её продать, а потом вернуть себе часть средств страховки. Расчёт такой:

СкВ = (77%/100 * (365-72/365)) * 8200 = 5 068, 25 рублей. Такую сумму сможет вернуть бывший владелец автомобиля, если обратится с заявлением в страховую компанию в день отчуждения права.

Сроки для обращения в страховую фирму для возврата ОСАГО

Работник страховой компании должен принять документы на рассмотрение, если нет законных причин для отказа. К таковым можно отнести:

- комплектация неполная;

- сданы не те документы;

- заявителем выступает лицо, которое не имеет на это права.

По факту принятия документации сотрудник СК составляет акт. На его основании принимается решение о возврате неиспользованной суммы страховки. Срок рассмотрения заявления составляет 14 дней. По итогу принимается решение – положительное или отрицательное.

Если решение в пользу заявителя, по истечении 14 дней деньги должны поступить на его счёт. Если этого не произошло, то рекомендуется обратиться в банк для проверки. При отсутствии поступлений нужно обращаться в СК.

Если решение отрицательное, оно должно быть обосновано и аргументировано ссылками на законодательство. При несогласии с ответом его можно обжаловать через руководство или в судебном порядке. Также можно обратиться в Союз автостраховщиков.

Когда возвращают только часть средств

Никогда не возвращают всю сумму денег. Существует несколько правил:

- если произойдёт страховой случай, то на выплату компенсации по нему идёт не вся сумма уплаченного ранее страхового взноса, а только его часть. Расчёт страховых выплат производится не от полной суммы, указанной в квитанции, а из расчёта 77%. Остальная часть средств распределяется;

- сумма к возврату должна быть пропорциональная количеству дней, оставшихся до окончания срока действия полиса ОСАГО. То есть, в расчёт берётся то количество дней, в течение которых бывший владелец авто не будет им пользоваться.

Рекомендуется предварительно провести расчёт самостоятельно. Это нужно на тот случай, если сумма возврата не удовлетворит заявителя. Тогда можно будет поспорить и обосновать свои претензии.

Сроки выплаты денег за ОСАГО

Законодательно определены конкретные сроки, в течение которых страховая компания должна перечислить деньги за страховку при продаже авто. Это должно произойти в течение 14 дней с момента аннулирования полиса. Это происходит в тот день, когда клиент СК пишет заявление о досрочном расторжении договора страхования.

То есть, у страховой компании есть 14 дней на рассмотрение и выплату денег с той календарной даты, которая указывается при регистрации комплекта документов в качестве входящего.

Если по истечении 14 дней деньги не поступили на счёт, можно обратиться в банк или в страховую компанию. Возможно, перечисление занимает не один банковский день, так как СК имеет счёт в другом банке, отличном от банка заявителя. Нужно попросить копию платёжного документа и посмотреть на дату отправки средств.

Если дата отправки денежных средств на возврат указана в пределах 14 дней с момента подачи заявления, то никаких претензий предъявить нельзя. Задержка – вина банка. Если же в течение 2-хнедельного срока перечисление не произошло, то СК должно выплатить компенсацию.

Когда наступает ответственность собственника автомобиля при ДТП?

Кто несет ответственность за совершенное ДТП? Если человек, управляющий автомобилем в момент совершения аварии одновременно является и его собственником, то вывод очевиден. Виновником будет признан владелец (он же человек, находившийся за рулем авто в момент аварии). В этом случае собственник (он же водитель) отвечает за свои действия согласно административному, гражданскому или уголовному кодексу в зависимости от последствий аварии.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России. Но нередко возникает ситуация, при которой управляет транспортным средством родственник, коллега, друг или просто знакомый

Кто будет нести ответственность за совершенное деяние в этом случае? Законодательная база РФ гласит, что ответственность ложится на того человека, который находился за рулем в момент совершения ДТП и управлял им на законных основаниях (доверенность, наличие фамилии водителя в полисе ОСАГО, праве аренды и т.д.). В данном случае, собственник не несет ответственности за последствия ДТП и причиненный ущерб

Но нередко возникает ситуация, при которой управляет транспортным средством родственник, коллега, друг или просто знакомый. Кто будет нести ответственность за совершенное деяние в этом случае? Законодательная база РФ гласит, что ответственность ложится на того человека, который находился за рулем в момент совершения ДТП и управлял им на законных основаниях (доверенность, наличие фамилии водителя в полисе ОСАГО, праве аренды и т.д.). В данном случае, собственник не несет ответственности за последствия ДТП и причиненный ущерб.

Административная ответственность собственника при ДТП наступает при передаче управления лицу, которое находится в состоянии алкогольного опьянения, и составляет 30000р и лишение права управления ТС для собственника на срок от 1,5 до 2 лет (КоАП 12.8 ч2). Если же водитель не получал водительского удостоверения или лишен ВУ, то штраф для собственника авто в этом случае составит 30000р согласно статье 12.7 КоАП.

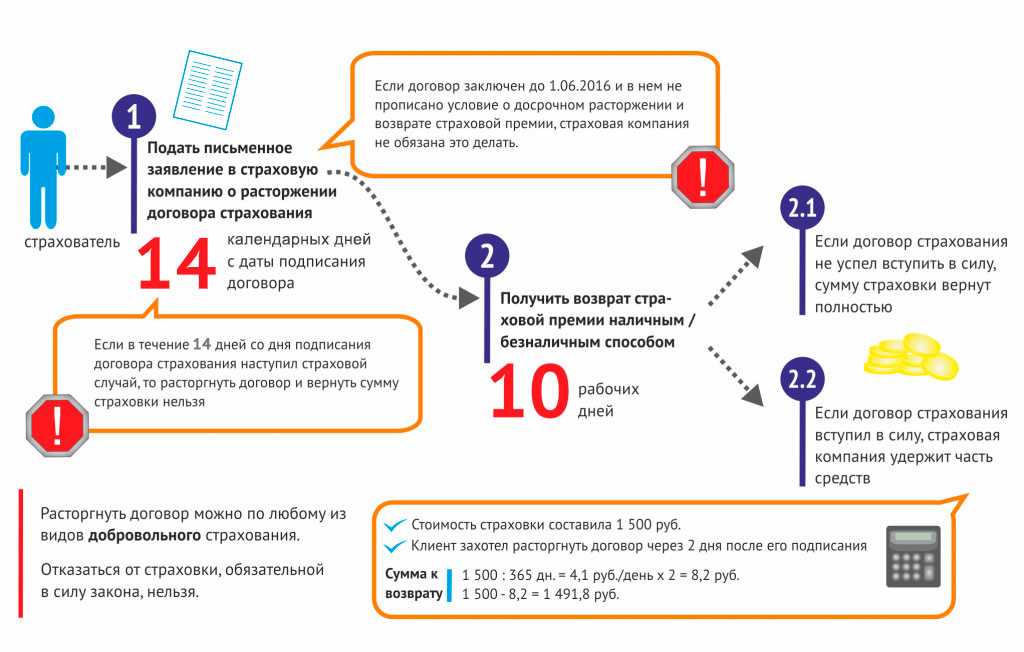

Процедура расторжения договора ОСАГО

Итак, давайте перейдем к делу. Сама процедура довольно проста. Для вашего удобства я представлю ее в виде пошагового алгоритма действий.

Шаг первый: сбор документации

Сначала вам нужно будет собрать документы. Этот пакет в разных компаниях может несколько различаться, но я привожу базовый список, который требуют у таких известных страховщиков как Росгосстрах и Ингосстрах в случае продажи авто.

Вот этот список:

- Заявление на расторжение договора ОСАГО (2 экземпляра);

- Страховой полис ОСАГО (оригинал и копия);

- Паспорт гражданина РФ со стандартной ксерокопией (1-2 стр., прописка, код ИНН);

- Договор купли-продажи (оригинал и копия);

- Копия ПТС (паспорта транспортного средства) с записями о новом собственнике;

- Ваши банковские реквизиты в распечатке;

- Генеральная доверенность (для доверенного представителя);

- Квитанции о страховых взносах (не обязательно, но желательно).

Шаг второй: обращение в офис страховщика

Собрав этот пакет документов, обратитесь в удобное для вас отделение вашей страховой компании и сдайте их страховому агенту.

Заявление на расторжение договора лучше всего писать уже в офисе страховщика, где менеджер предоставит образец заполнения, подскажет нюансы и проверит правильность документа.

Страховой агент должен будет завизировать подписью и печатью в заявлении то, что он принял пакет документов такого-то числа от лица такого-то. Некоторые страховщики этого не делают, но вы настаивайте, особенно если не предвидится моментальной выплаты.

Шаг третий: расчеты по возврату страховой премии

После сдачи документации страховщики ее проверят и выполнят соответствующие расчеты для определения полагающейся вам суммы возврата. Обычно это не занимает много времени т. к. подобные алгоритмы у серьезных страховщиков четкие, а вычисления автоматизированы.

Кстати, вы можете и сами проверить их правильность, если будете знать, как рассчитывать нужные данные (стоимости страховки и др.).

Здесь обычно применяется следующая стандартная формула:

A = (K-23%)*(L/12)

Где:

- A – возвращаемая вам сумма;

- K – цена страховки ОСАГО в вашем случае;

- L – дни оставшиеся невостребованными до завершения действия полиса;

- 23% – сумма отчислений (20% на оплату работы страховщиков и 3% в Российский Союз Автостраховщиков).

Стоит отметить, что «побор» в 23% не зависит от самих страховых компаний и определен соответствующим Указом Банка России от 2014 г. (№ 3384-У).

Несмотря на это немало автомобилистов не согласны с правомочностью данного Указа и, кто ради денег, а кто и ради принципа, подают в суд по такому поводу. Причем, иски обычно выигрываются, так что если у вас есть желание труснуть дерево бюрократии, то случай подходящий.

Шаг четвертый: выплата денежных средств

После определения положенной вам суммы возврата она обычно выплачивается сразу же через кассу. Однако в некоторых компаниях предпочитают зачислять деньги на расчетный счет клиента, для чего может потребоваться большее время, в зависимости от особенностей бухгалтерии страховщика.

В случае безналичного расчета деньги обычно поступают на счет в срок до 5 рабочих дней. Но иногда возможны и более длительные задержки. На этот случай Правилами предусмотрен пункт 34, согласно которому страховщик не имеет право задерживать выплаты остатка по страховке более чем на 14 текущих дней.

Дополнительные нюансы возврата денег

В случаях подобных обращений по возвратам денег за страховые взносы агенты обязательно предложат вам занести оставшиеся средства в счет будущей новой страховки на другое ваше авто. Тут уже смотрите сами, как вам выгоднее.

Но учитывать здесь следует вот что:

- В ОСАГО существует коэффициент КБМ (за безопасную езду – коэффициент бонус-малус). Он начисляется автомобилисту только по прошествии полного страхового года, если езда была без «приключений», естественно. Чем выше этот коэффициент, тем больше для автомобилиста его персональная скидка при последующих страхованиях.

- Однако прибавление веса к коэффициенту не засчитывается при досрочном расторжении страхового договора. Поэтому если у вас по КБМ все слаживается хорошо, а остаток по страховке 2-3 месяца, то выгоднее всего не разрывать договор и позволить провести зачисление КБМ, который потом окупится, если вы вообще собираетесь ездить, конечно.

Как рассчитать сумму возврата по ОСАГО при продаже автомобиля

С первым пунктом всё достаточно просто. В году 365/366 дней, и если мы пользовались застрахованной машиной 150 дней, то за оставшиеся 215/216 нам должны вернуть часть уплаченной страховки соответственно этому периоду.

Например, если полис ОСАГО был куплен за 10000 рублей, а по нему мы ездили 150 дней (осталось 215 дней неиспользованного срока), то калькуляция расчёта должна производиться следующим образом:

- сначала высчитаем процент неиспользованного периода 215:365=58,9%;

- теперь осталось взять 58,9% от оплаченной нами суммы в 10000 рублей, что по элементарному подсчёту равно 5890 рублей.

И вот теперь нужно уже из получившейся суммы выявить процент только от суммы положенной на компенсацию ущерба доли. Эта доля, согласно положениям Центробанка России, составляет 77%, а остальные это: 20% — расходы на страхование самой компании (видимо, так завуалирована прибыль страховщика), и 3 — процент отчисления в РСА в целях компенсационных выплат.

Таким образом, нам осталось только вычислить 77% из суммы 5890 рублей, что равно итоговой сумме 4535 рублей и 30 копеек. Именно такой счёт Вы можете предъявить страховой компании и можете получить обратно указанные средства.