Судебная практика в 2019

Ниже представлены два случая из судебной практики по взысканию страхового возмещения по КАСКО.

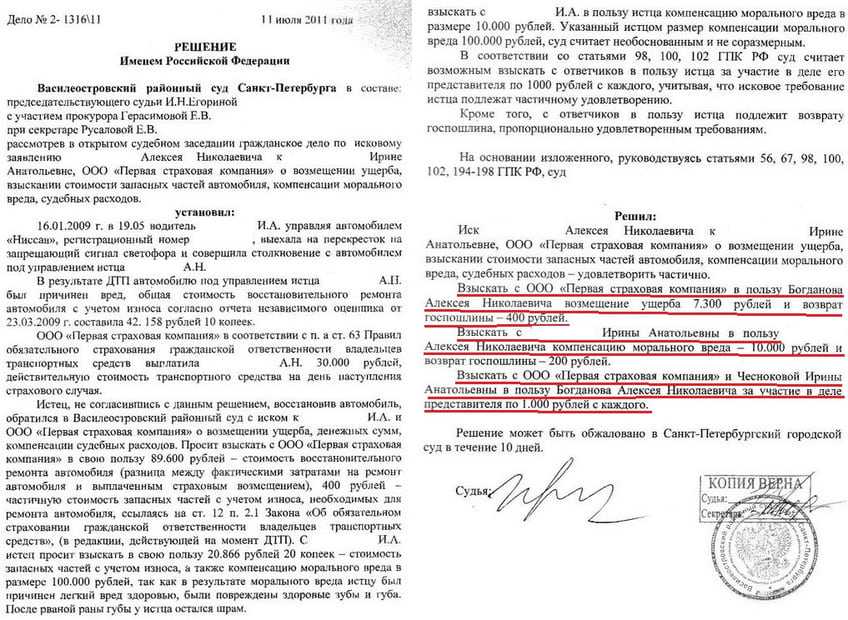

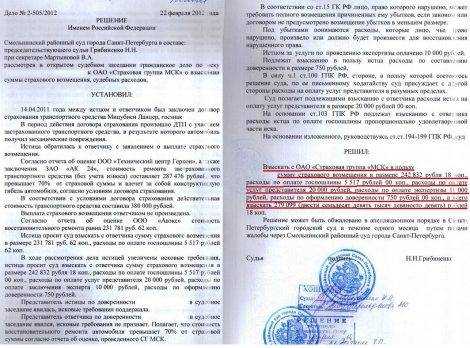

Пример 1. Жительница Архангельска С. попала в ДТП на своём автомобиле, застрахованном по КАСКО. Происшествие было признано страховым случаем, были сделаны выплаты – 87 с небольшим тысяч рубле. Однако С. затратила на ремонт почти вдвое больше, а именно 152 тысячи рублей. Пересмотреть сумму возмещения страховщик отказался, и С. обратилась в суд.

Дело выло выиграно. В дополнительном соглашении, которое прилагалось к полису, имелось указание: сумма ущерба может определяться не только калькуляцией страхкомпании, но и фактически затраченными средствами. Поскольку стоимость ремонта автомобиля С. была полностью обоснована, страховщика обязали выплатить разницу, как этого требовала С.

Пример 2. В Тамбове К. долго и довольно терпеливо дожидался выплаты страхового возмещения на сумму 264 тысячи рублей. Затем всё же обратился в суд. Кроме обязанности выплатить возмещение, суд утвердил проценты за пользование чужими средствами. Они были рассчитаны по ставке 10% годовых и составили чуть более двенадцати тысяч рублей.

В случае затягивания сроков выплат или явного занижения сумм возмещения не стоит надеяться, что ситуация как-то сама разрешится. Нужно обязательно найти время на оформление претензий и всегда требовать письменных ответов. Если придётся обращаться в суд, такие документы помогут создать полноценную доказательную базу.

Учитывая потенциальные проблемы с выплатами по страховке КАСКО, можно дать простой совет. До момента оформления полиса очень желательно точно и чётко оговорить сроки на каждую процедуру, будь то рассмотрение документов или перечисление средств, а также возможность в расхождении между расчётами сторон суммы возмещения.

Если компания не желает подписываться под таким договором, лучший вариант – искать другую. Такой жёсткий подход, возможно, приведёт к некоторым затратам времени при оформлении полиса КАСКО, зато позднее позволит избежать многих неприятных ситуаций.

В видео ниже представлено разъяснение Верховного Суда по вопросу правил выплат по КАСКО:

Неумышленное оставление места ДТП

Однако есть обстоятельство, ссылаться на которое, если это соответствует действительности, можно и порою даже необходимо. И таким обстоятельством является отсутствие умысла на совершение правонарушения.

Чем же так важно данное обстоятельство, на что оно влияет и почему имеет смысл на него ссылаться?

Условие для привлечения к ответственности

Дело в том, что само по себе противоправное деяние, даже если оно действительно имело место, не является достаточным основанием для привлечения к ответственности. Необходимым условием для этого является наличие состава правонарушения в целом. В свою очередь, состав правонарушения – это совокупность четырёх элементов, одним из которых является субъективная сторона (говоря по-простому, — вина). Отсутствие же любого из его элементов, в том числе и субъективной стороны (вины) приводит к отсутствию состава правонарушения как такового, что является основанием для прекращения производства по делу.

Тонкости вопроса

Кроме того, есть и ещё тонкость – в слове «умысел». Считается, что у водителя, покидающего место ДТП, умысел направлен на избежание ответственности, порождаемой самим фактом его участия в происшествии, что может быть достигнуто, в частности, путём сокрытия своей личности.

Соответственно, под «оставлением места ДТП» в ч. 2 ст. 12.27 КоАП РФ понимается именно «скрытие с места ДТП», то есть действия водителя, который знал о том, что он являлся участником происшествия, но, несмотря на это, осознанно, с целью сокрытия данного факта и избежания ответственности за него, скрылся с места ДТП.

Разумеется, вина водителей, совершивших умышленное оставление места ДТП, под сомнение не ставится, а наказание, предусмотренное для них законом, представляется обоснованным. Ведь если такой водитель являлся виновником происшествия, то у потерпевшей стороны зачастую возникают практически неразрешимые проблемы с возмещением ущерба, что наиболее остро проявляется в случаях с ДТП с пострадавшими. Впрочем, даже если обошлось без пострадавших, то, согласитесь, это несправедливо – ремонтировать за свой счёт свой автомобиль или иное имущество, повреждённое в ДТП, виновником которого являлся другой человек, которого невозможно даже установить, чтобы предъявить ему претензии, поскольку он самым бессовестным образом скрылся.

Реальная практика

Однако, как показывает практика, случаев именно умышленного оставления места ДТП – на общем фоне не так уж и много.

- Во-вторых, многие водители знают, что грозит за оставление места ДТП, и поэтому редко находятся желающие сознательно подвести себя под арест или лишение прав, тогда как всего этого можно избежать, просто оставшись на месте происшествия и решив возникшие проблемы по закону.

Именно поэтому подавляющее большинство наших клиентов утверждают, что они ничего не знали о том, что являлись участниками какого-либо ДТП, пока их не вызвали в ГИБДД. И мы склонны им верить, потому что подавляющем большинстве таких случаев речь идёт о совершенно незначительных ДТП – буквально касания транспортного средства о другой объект, которое, действительно, невозможно заметить и/или почувствовать.

Но можно ли говорить о виновности водителя, покидающего место подобного ДТП, если при этом никто из числа возможных свидетелей происшествия не обратил его внимания на то, что оно вообще имело место?

Конечно же, нет. Ведь таких случаях водитель не осознает противоправность своего поступка, и собственно «скрытие» с места происшествия им не осуществляется. Как следствие, в его действиях нет вины, а значит – и состава правонарушения, предусмотренного ч. 2 ст. 12.27 КоАП РФ. Соответственно, он не может и подлежать ответственности, установленной данной нормой.

Поэтому, если водитель не был осведомлён о факте своего участия в ДТП, у него не было умысла на скрытие с места происшествия, то, разумеется, на данное обстоятельство можно и нужно ссылаться при рассмотрении дела, ибо ответственности за неумышленное оставление места ДТП законом не предусмотрено.

Каково наказание за инсценировку ДТП для страховой

Во многих европейских странах применяется отдельная схема расследования фактов мошенничества в страховой сфере. Каждый случай рассматривается в рамках отдельного уголовного дела, квалифицируется по степени тяжести и выносится вердикт. В России отдельной практики для таких случаев нет, поэтому любые противозаконные действия со страховыми документами привлекают к ответственности по статье 159.5 УК РФ «Мошенничество в сфере страхования». Наказание может быть разным, все зависит от степени тяжести, состава участников и их служебного положения.

Наиболее серьезное наказание грозит группе лиц и сотрудникам ГИБДД, участие в мошеннической схеме которых доказано. Как правило, сотрудники правоохранительных органов выплачивают крупные денежные штрафы или лишаются свободы на срок до 5 лет. Участникам преступных группировок грозит наказание в виде лишения свободы сроком до десяти лет с крупным денежным штрафом.

Часто ли происходит мошенничество в сфере страхования?

Примерно 15% всех выплат по страховым случаям в ДТП уходят в карманы аферистов.

Какие самые распространенные схемы мошенничества?

-

страховка задним числом после ДТП;

-

инсценировка аварии, подмена водителя;

-

автомобиль получает незначительные повреждения, после чего следует преднамеренная порча машины в результате фиктивного ДТП;

-

аферы непосредственно с бланками и страховыми документами.

Может ли законопослушный водитель попасть в подобную схему?

Да, любой водитель может стать жертвой автоподставы.

Какие признаки автоподставы?

-

настойчивые просьбы уступить дорогу от движущегося позади автомобиля, машина пособников движется справа. Как только водитель начинает маневр перестроения, автомобиль резко подставляется под удар;

-

необоснованное резкое торможение впереди идущего автомобиля;

-

наличие свидетелей, говорящих заведомую ложь;

-

настойчивые требования «потерпевших» решить вопрос на месте, без привлечения сотрудников ГИБДД.

Что делать, если попал в подобную ситуацию?

Необходимо вызвать ГИБДД.

Какое наказание предусмотрено за инсценировку ДТП?

За противозаконные действия со страховыми документами привлекают к ответственности по статье 159 УК РФ «Мошенничество». Наказание может быть разным, все зависит от степени тяжести, состава участников и их служебного положения.

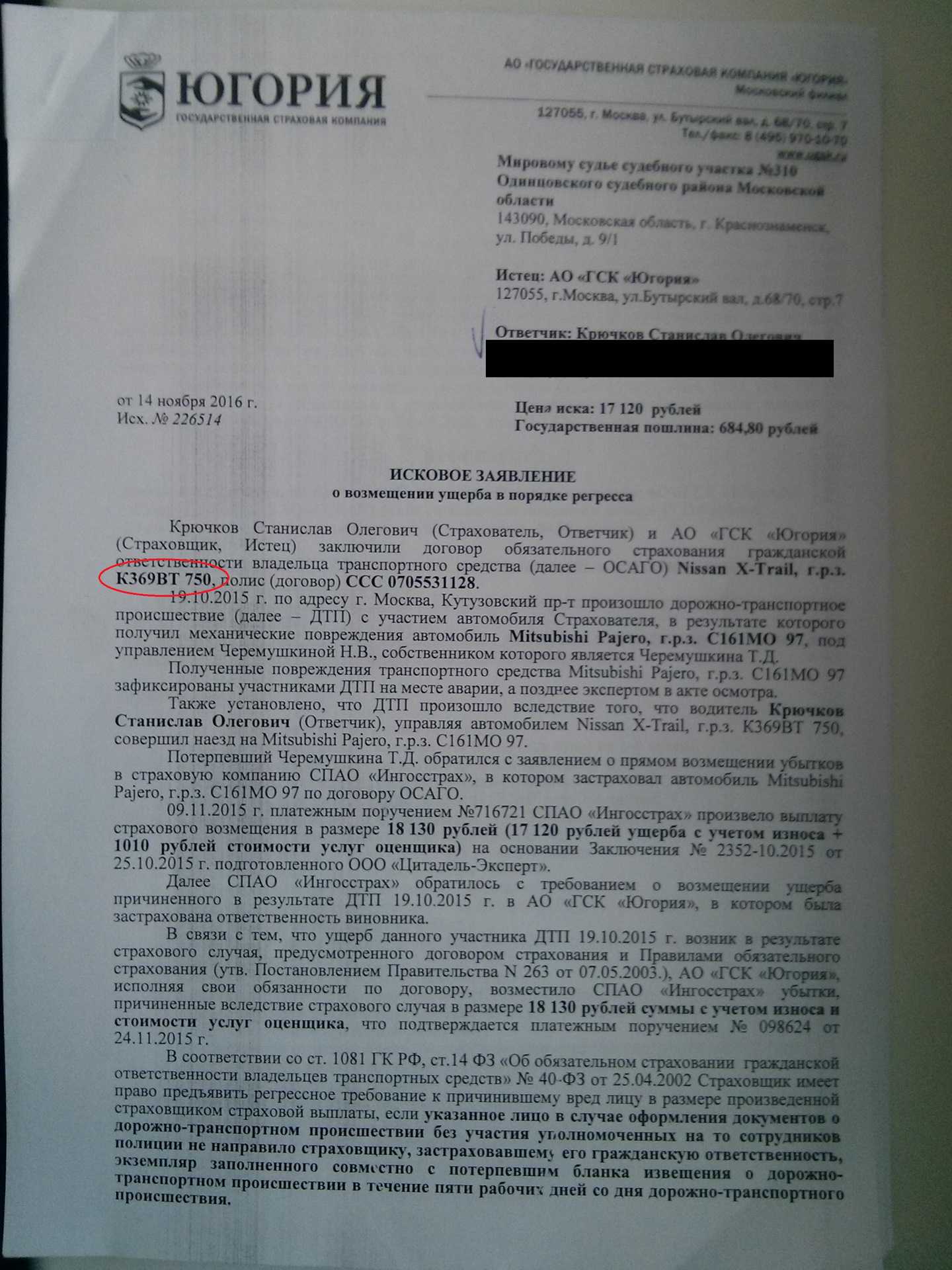

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков;

- включить всех водителей в полис;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Возмещение ущерба нанесенного автомобилю без ДТП в 2018 году

Объективная реальность такова, что получить ущерб автомобиль может, даже не участвуя в дорожном движении (например, просто дожидаясь хозяина на парковке).

Что делать, если автомобилю нанесен ущерб третьими лицами (без участия в ДТП)? Каков порядок действий автовладельца? Можно ли получить компенсацию за повреждение автомобиля, не связанное с ДТП? Кто обязан возместить ущерб автомобилю в случае, если страховой полис есть и когда полиса нет? Дадим ответы на эти вопросы в данной статье.

Порядок действий после обнаружения повреждений

Полис ОСАГО не предполагает возмещение ущерба, который автомобиль получил не в дорожно-транспортном происшествии, а таковым считается любое столкновение или соприкосновение с другим транспортным средством или пешеходом во время движения.

Если же кто-то намеренно, например, поцарапал кузов или разбил стекло, возместить ущерб почти нереально, ведь для этого нужно как минимум найти виновника. Тем не менее знание своих прав значительно увеличит шансы на получение компенсации.

В общем и целом стоит придерживаться следующего алгоритма:

- Зафиксировать весь причиненный урон (лучше сфотографировать, но сойдет и запись на бумаге) — это нужно для того, чтобы впоследствии, если работники правоохранительных органов не заметят вмятину или царапину, можно было быстро сориентироваться и указать им на данный факт. Но трогать сам автомобиль, а уж тем более пытаться устранить какие-либо дефекты, ни в коем случае не стоит.

- Вызвать ГИБДД или полицию, при наличии полиса КАСКО заодно и известить страховую компанию.

- Не отступать от своих требований и претензий, когда на место инцидента прибудет полиция. Зачастую представители этого ведомства не хотят заводить малоперспективное дело, настаивая на том, что ущерб несущественен, и вероятность найти нарушителя ничтожна.

- Обратиться в отделение полиции после осуществления полицейскими первичных следственно-оперативных действий (желательно в то, к чьей юрисдикции относится место происшествия) и написать там заявление о факте причинения вреда транспортному средству.

По итогам общения с правоохранительными органами желательно иметь на руках такие документы, как копия написанного заявления, талон-уведомление, который служит подтверждением регистрации заявления в ОВД, справку о фиксации факта противоправных действий, в которой содержатся сведения о месте преступления, список повреждений, предполагаемое время и т.п., а также постановление о возбуждении административного (либо уголовного) дела или отказ в таковом.

От кого требовать компенсации?

После выполнения всех вышеописанных действий нужно в кратчайшие сроки (наиболее оптимальное — на следующий же день) обратиться к страховщику и написать в его офисе заявление на получение возмещения и предоставить требуемые документы (точный список лучше уточнить в самой СК). Их стоит заблаговременно отксерокопировать и передавать уже заверенные подписью копии, а не оригиналы (вдруг что-либо внезапно потеряется и т.п.). Далее все будет зависеть от типа полиса.

Если речь идет о КАСКО, то останется лишь дождаться, пока представители страховой компании осмотрят поврежденный автомобиль и посчитают итоговую сумму ущерба.

В том случае, когда она не совпадает с реальной стоимостью ремонта, заказывается проведение независимой экспертизы и на основе ее результатов следует написать претензию в СК или сразу подать заявление в суд.

Но полисы КАСКО некоторых компаний не покрывают подобные виды причинения вреда (повреждение ТС, не связанное с ДТП) — об этом можно узнать, внимательно изучив страховое соглашение.

Если авто было застраховано только по ОСАГО либо полиса нет в принципе (бывает и такое), то рассчитывать на выплату компенсации от СК не стоит.

В то же время никто не запрещает гражданину требовать возмещения убытков непосредственно с лица, причинившего ущерб (в досудебном или судебном порядке в соответствии со ст. 1064 ГК РФ).

Но дело, вероятней всего, значительно затянется, поскольку будет необходимо вначале найти виновника (ждать, пока с этим справится полиция).

Заключение

В случае причинения автомобилю вреда третьими лицами получить возмещение будет достаточно непросто, особенно если виновник содеянного незаметно скрылся с места преступления.

Потерпевшему повезет, если у него оформлен полис КАСКО, а договором предусмотрено покрытие такого ущерба.

В ином случае получить компенсацию можно будет только в судебном или осудебном порядке от лица, совершившего правонарушение.

Срок обращения для получения компенсации

Информация, какой срок отводится владельцу полиса на обращение с заявлением, содержится в Правилах страхования, условиях соглашения, не регулируется законодательством. Этот период устанавливается каждой компанией индивидуально.

После того, как принято положительное решение, составлен акт о наступлении страхового случая, владелец поврежденного имущества в течение 15-30 дней получает причитающуюся ему денежную сумму. О продлении сроков перевода средств страховщик обязан уведомить клиента в письменной форме. Если автомобиль угнан, компенсация положена, когда уголовное дело закрыто, а установить преступника и отыскать ТС не представляется возможным.

Владельцу поврежденного имущества на оповещение обычно отводится 3-7 рабочих дней. Позвонить в СК нужно прямо с места происшествия. Чтобы пригнать ТС на экспертизу, у водителя есть не более 5 дней без учета выходных. Осмотр также разрешается проводить непосредственно на месте инцидента.

Отсчет срока, касающегося предоставления, рассмотрения бумаг, начинается с момента одобрения организацией документов о покрытии убытков, и не зависит от времени подачи заявления.

Если у компании отозвана лицензия

Порядок действий при отзыве лицензии у страховщика зависит от того имеет ли место страховой случай.

Если аварии не было и не предвидится, а информация об отзыве лицензии у страховой компании имеется, то следует поменять страховщика.

Можно, конечно, обратиться в офис страховой компании, получить заверение, что «это все временно и скоро лицензия возобновится», и уйти домой. Но лучше все же расторгнуть договор, получить назад часть страховой премии и оформить новый полис КАСКО со страховщиком, имеющим лицензию.

Информации об отсутствии лицензии страховой компании стала известной уже после ДТП, то медлить не стоит. Такой страховщик будет либо всячески оттягивать выплату, либо ничего не будет предпринимать вообще. Все зависит от финансового состояния.

Когда возможен отказ в возмещении ущерба?

Не каждый случай попадает под понятие страхового. Страховая компания имеет право отказать в возмещении убытков в следующих ситуациях:

- Если водитель сам виноват в умышленном причинении машине ущерба с целью получения средств по страховке.

- Если он управлял машиной в состоянии алкогольного либо наркотического опьянения, без прав или с их несоответствующей категорией.

- При нарушении водителем правил договора. К примеру, если он не вызвал сотрудников соответствующих служб, предоставил о произошедшем недостоверную информацию либо написан расписку о том, что претензии к участникам ДТП у него отсутствуют.

- Если автовладелец допустил нарушения при техобслуживании, которые привели к критическим изменениям в работе важных конструкций автомобиля.

Дополнительная причина, по которой запрос может быть отклонен — это двусмысленные формулировки, среди которых следующие:

- похищение автомобиля вместо его кражи (это различные понятия);

- если страхователь не предпринимал попытки минимизировать повреждения;

- при изменении водителем условий хранения машины без уведомления страховой компании;

- если ущерб был нанесен из-за горения или взрыва автомобиля, находящегося рядом;

- при проведении специальных работ, которые спровоцировали дефекты авто из-за близкого расположения к нему.

Нередко спорные ситуации возникают и без дорожно-транспортных происшествий. Добиться благоприятного исхода в отношении компенсации поможет внимательный анализ всех пунктов договора перед его подписанием, уточнение непонятных формулировок и соблюдение всех правил обращения в страховую компанию.

○ Полис на ограниченное количество лиц:

Однако полис, оформленный на неопределённый круг водителей, достаточно редок. Что делать в том случае, если виновник аварии не был вписан в обычную страховку ОСАГО, где чётко перечислены все, допущенные к вождению?

Для пострадавшего.

Последствия для владельца машины, признанного ГИБДД пострадавшим, различаются в зависимости от ситуации. Дело в том, что существуют два варианта:

- ОСАГО на машину виновника оформлено, но конкретно человек, бывший за рулём, не был вписан в полис.

- ОСАГО нет вообще.

В первом случае необходимо действовать так же, как и в случае, когда выписан «неограниченный» полис – то есть обращаться в страховую компанию. На этот счёт есть прямое указание в законе об ОСАГО:

- Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

- 1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

- … в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

- … д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

- е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования).

Проще говоря, неважно, указано ли лицо в полисе – страховая всё равно должна платить, но потом взыщет выплаченную сумму с виновника. Несколько сложнее ситуация, если полис вообще не был оформлен

Здесь у страховой нет никаких обязанностей по отношению к пострадавшему. Следовательно, взыскание придётся производить самостоятельно и напрямую с виновника

Несколько сложнее ситуация, если полис вообще не был оформлен. Здесь у страховой нет никаких обязанностей по отношению к пострадавшему. Следовательно, взыскание придётся производить самостоятельно и напрямую с виновника.

Для виновника не вписанного в полис.

Последствия для человека, совершившего ДТП и не имеющего при этом оформленного на него полиса будут следующими:

- Он обязан будет возместить ущерб потерпевшему в размере, не перекрываемом страховкой.

- Он в порядке регресса компенсирует страховщику все понесённые убытки, связанные с выплатами по ОСАГО.

- Он понесёт административную ответственность по ч. 1 ст. 12.37 КоАП РФ. Эта норма предусматривает наказание в виде штрафа в размере до 800 рублей. Не так много – но вплоть до истечения срока давности виновнику придётся вести себя осторожнее: повторное нарушение наказывается сильнее.

В том же случае, если полиса нет вообще, виновнику не придётся иметь дело со страховой компанией. Однако с него может быть взыскан полный размер ущерба в порядке, предусмотренном ст. 1064 ГК РФ.

Что такое регресс по КАСКО

Регресс по КАСКО – это процедура взыскания денег (сумма, положенная страховщику) с виновника ДТП. Проводится она в пользу компании, осуществлявшей выплату компенсации пострадавшему в результате наступления страхового случая. Выражается в твердой денежной сумме, обычно равной средствам, истраченным на ремонт автомобиля.

Регресс по КАСКО к виновнику ДТП следует отличать от суброгации. Фактически это идентичные понятия в том плане, что оба они подразумевают взыскание долга с одного и того же лица. Но правом на суброгацию может воспользоваться исключительно та страховая компания, которой принадлежит купленный пострадавшим полис. Потребовать суброгацию страховщик может, если именно он, а не компания, к которой приписан виновник ДТП, выплатил всю страховую сумму своему клиенту. В этом случае фирма, представляющая интересы пострадавшего, предъявляет иск к виновнику аварии.

Таким образом, при регрессе виновное лицо обязано компенсировать убытки, понесенные своей собственной страховой компанией, а при суброгации те, что понесла компания-страховщик пострадавшего лица.

Если говорить исключительно юридическим языком, то под регрессом понимается право субъекта, возместившего пострадавшему лицу причиненный вред, требовать возврата выплаченных средств, как бы неблагоприятно для последнего не складывалась ситуация. Такое требование выдвигается в адрес виновного лица. Суброгация же является переходом прав того, кто занимался выплатой денег к другому субъекту.

Объединяет две категории стремление закона к установлению справедливости. Виновное лицо должно быть наказано, невиновные граждане и юридические лица не должны нести ответственности за его действия или бездействия. Право на регресс есть по факту, если вред причинен и доказан. Право на суброгацию возникает, если у пострадавшего заключен со страховщиком договор о страховании. В первом случае появляется новое обязательство, во втором меняются действующие лица.

В каких случаях СК может требовать выплату регресса

Следует понимать, что требовать выплатить ему регресс, страховщик может только в исключительном случае. Обычно о регрессе заговаривают, если речь идет:

- О причинении умышленного вреда. Если выяснится, что виновник ДТП не просто совершил наезд на человека, а сделал это с умыслом, желая его сильно покалечить или даже лишить жизни, то он обязан возместить страховщику весь понесенный им ущерб.

- О совершении наезда на пешехода и других нарушениях ПДД, случившихся по вине водителя, находящегося под влиянием наркотиков или алкоголя.

- О вреде, причиненном лицом без прав на управление конкретным ТС.

Перед составлением иска к виновнику аварии и его удовлетворением дожидаются окончания расследования, проводимого органами ГИБДД и получения результатов независимой экспертизы, проводимой страховщиком по настоянию потерпевшего, обвиняемого в совершении ДТП или собственной инициативе.

Незаконные причины отказа в ОСАГО в 2022 году

Стаж вождения менее 3 лет. В данном случае предусмотрены специальные коэффициенты по возрасту и стажу.

Возраст водителя до 25 лет. Оформить ОСАГО обязаны независимо от возраста.

Старый автомобиль. Если авто исправно, его возраст не является законной причиной отказа.

Частые аварии. Для этого есть КМБ — чем он выше, тем дороже будет полис.

Вид транспорта — такси, грузовик, мотоцикл. Страховые часто отказывают таксистам, поскольку это категория для компании убыточная. Но по закону застраховать можно любой из видов ТС.

При оформлении ОСАГО вам не имеют право отказать при желании застраховать авто на 3 месяца. Некоторые менеджеры уверяют, что минимальный срок страхования 1 год, но на самом деле можно оформлять сезонную страховку.

Водитель имеет право отказаться от оформления допов по ОСАГО. Дополнительные услуги оформляются только на усмотрение клиента и не могут быть обязательными.