Где и как оформить обязательную и добровольную страховки?

Для того, чтобы получить полис ОСАГО, можно обратиться в один из офисов страховых компаний, которые занимаются оформлением обязательного страхования. Многие из этих СК представляют возможность оформления полисов и онлайн. Для этого необходимо:

Для того, чтобы получить полис ОСАГО, можно обратиться в один из офисов страховых компаний, которые занимаются оформлением обязательного страхования. Многие из этих СК представляют возможность оформления полисов и онлайн. Для этого необходимо:

- зайти на сайт компании;

- зарегистрироваться или пройти процесс аутентификации через портал Госуслуг;

- заполнить заявление;

- дождаться расчета стоимости страховки и оплатить ее любым удобным способом;

- распечатать полис, который пришлют в электронном виде на почту.

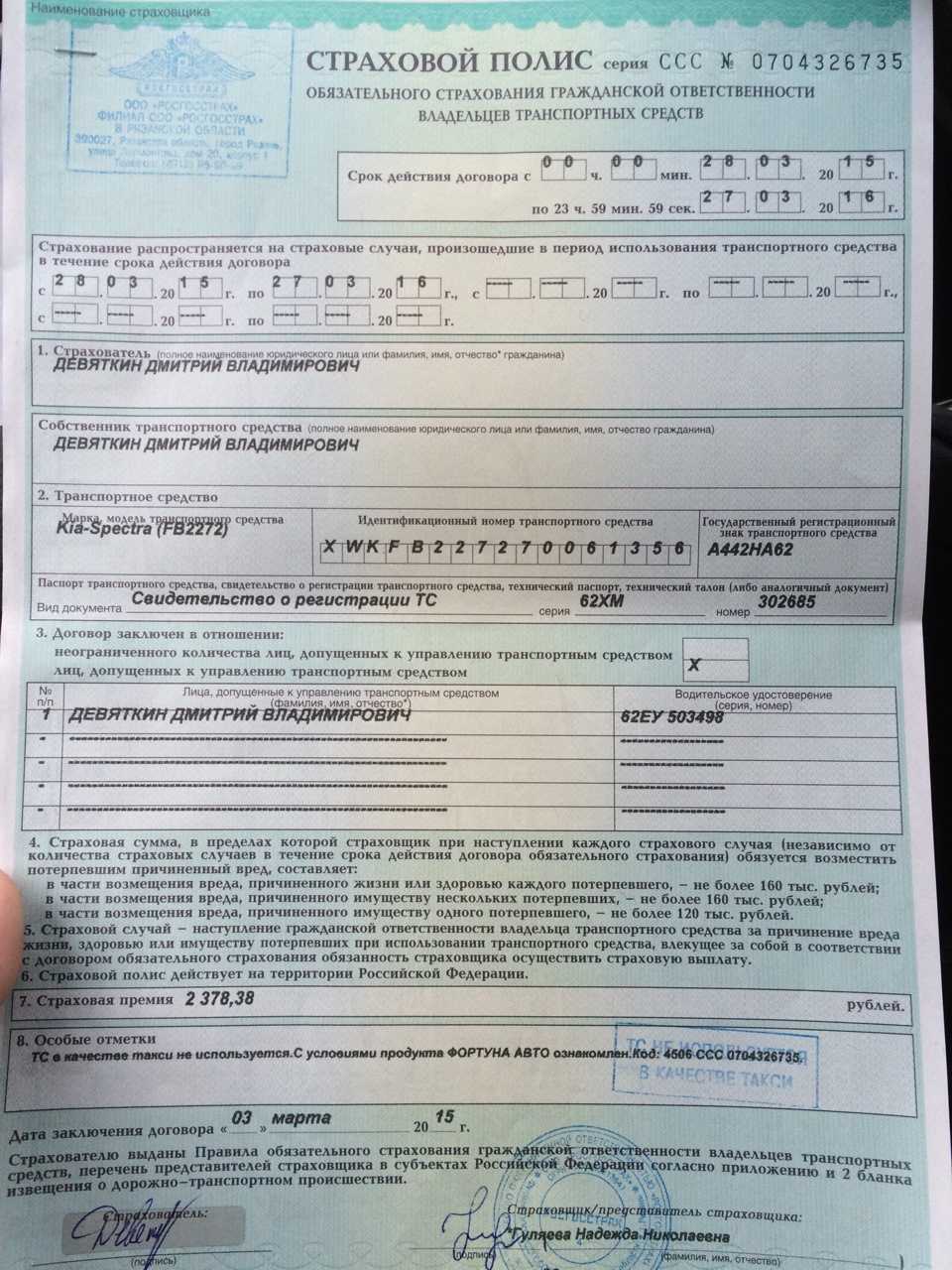

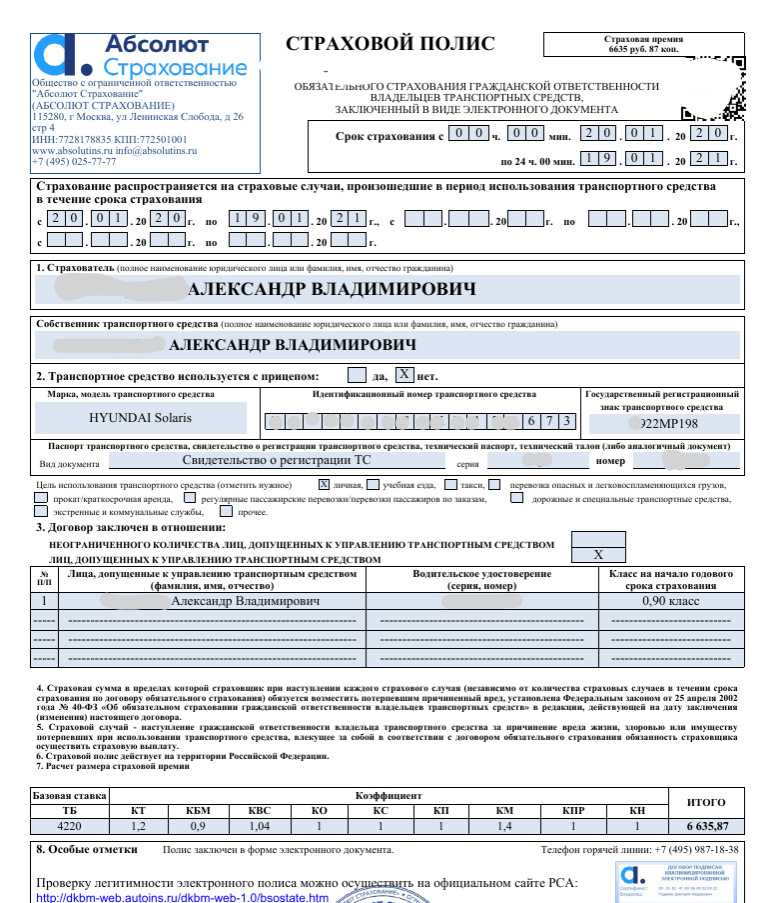

Для оформления ОСАГО потребуются следующие документы:

- Паспорт РФ (свидетельство ЕГРЮЛ для юридических лиц) или иной документ, который способен удостоверить личность;

- Водительские удостоверения, допущенных к вождению ТС лиц, при ограниченной страховке;

- ПТС или СТС, также подойдет техпаспорт;

- Доверенность, если полис оформляет не владелец авто.

С теми же документами оформляется и КАСКО, единственное различие в том, что оформить его онлайн не получится. Для КАСКО технические специалисты СК должны осмотреть автомобиль на предмет повреждений и особенностей, и описать их перед подписанием договора. Это делается для того, чтобы компании не пришлось оплачивать повреждения, которые уже имел автомобиль до заключения договора.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 755-83-41Санкт-Петербург: +7 (812) 917-23-31 |

ОСАГО и КАСКО – виды страхования, которые хорошо дополняют друг друга, и при применении в паре, максимально защищают владельцев автомобилей, как от собственных промахов на дороге, так и ошибок третьих лиц или даже последствий чрезвычайных природных явлений.

Частые вопросы

Рассмотрим наиболее частые вопросы, которые задают начинающие водители по поводу штрафов по полисам ОСАГО.

Как быть, если оставил полис дома?

В этом случае штраф меньше. Инспектор имеет возможность проверить, закреплена ли страховка за автомобилем. Если обнаруживается, что да, водителю придется заплатить всего 500 рублей. Такая же сумма штрафа предусматривается в случае, если водитель не записан в страховку.

А вот если ОСАГО оформляется в электронной форме, то штраф в этом случае не взимается. Водителю необходимо просто предъявить электронную копию документа со смартфона или другого мобильного устройства.

Есть ли скидка за отсутствие полиса?

Некоторые штрафы могут быть уменьшены в случае, если они уплачиваются своевременно. Если в течение 20 дней оплатить квитанцию, водитель может заплатить в два раза меньше – 400 рублей.

Что будет, если без страховки ездить на чужом автомобиле?

Полис прикрепляется к конкретному авто. Следовательно, нельзя садиться за руль чужой машины со своей страховкой. Если окажется, что владелец машины находится в салоне, он может получить штраф. Чтобы иметь право управлять не своей машиной, необходимо быть вписанным в страховку. Если этого не будет, придется заплатить штраф в размере 800 рублей.

Что делать, если не согласен со штрафом?

Независимо от того, какой штраф выписывается человеку, его можно попробовать оспорить. Чтобы это сделать, необходимо уложиться в 10-дневный срок. Чтобы обжаловать штраф, необходимо обратиться в подразделение, которое его выписало или же непосредственно в суде. Если имеются ошибочные постановления об отсутствии полиса вследствие неправильной фиксации камерами, то будет два способа, как их отменить:

- Через страховую компанию. Для этого необходимо обратиться к своему страховщику, которая внесет изменения в базу данных.

- Через горячую линию РСА и внести соответствующие изменения через Российский союз автостраховщиков.

Что делать, если без страховки произошло ДТП?

Российское законодательство установило, что любой ущерб должен быть компенсирован виновником. Таким образом, придется самостоятельно оплачивать ремонт машины и лечение пострадавшей стороне. Если отказаться, придется добиваться справедливости через суд.

Имеет ли инспектор право проверять полис на дороге?

Автомобилист всегда должен иметь при себе полис обязательного страхования, водительские права и свидетельство о регистрации автомобиля. Поэтому водитель обязан предоставить эти документы по требованию инспектора ГИБДД. В случае нарушения ПДД инспекторы также могут проверить эти документы. Есть ряд других ситуаций, в которых инспекторы получают право проверять полис.

Работают ли камеры?

Данная система еще может ошибаться. В Москве она функционировала в тестовом режиме. Из-за того, что возможны ошибки, пока штрафы не назначаются на основе показаний камер, а только присылается рекомендация оформить страховку. Но уже в этом году получение штрафов будет автоматизированным. Правда, назначаться они могут исключительно один раз в сутки.

Идея автоматизировать систему определения отсутствия полисов у автомобилей была выдвинута еще в 2016 году. Тем не менее, этот процесс неоднократно тормозился из-за имеющихся споров. Но сейчас уже проблем с этой системой нет. Она работает. Правда, иногда все же дает сбои.

В процессе тестирования, которое проводилось в Москве в 2019 году, было обнаружено больше, чем 730 тысяч нарушителей. Затем была осуществлена повторная проверка, и оказалось, что почти никто из них не оформил страховки после получения предупреждения.

Предвидится ли увеличение штрафов в ближайшем будущем?

Такая идея выдвигалась неоднократно. Например, выдвигались предложения увеличить размер штрафа до средней стоимости полиса. А это бы увеличило его в семь раз. Министерство Финансов также поддержало эту идею. Оно сказало, что размер наказания должен соответствовать той выгоде, которую получает автовладелец при отказе от полиса. Тем не менее, в ближайшем будущем дальше обсуждений этот вопрос не пошел.

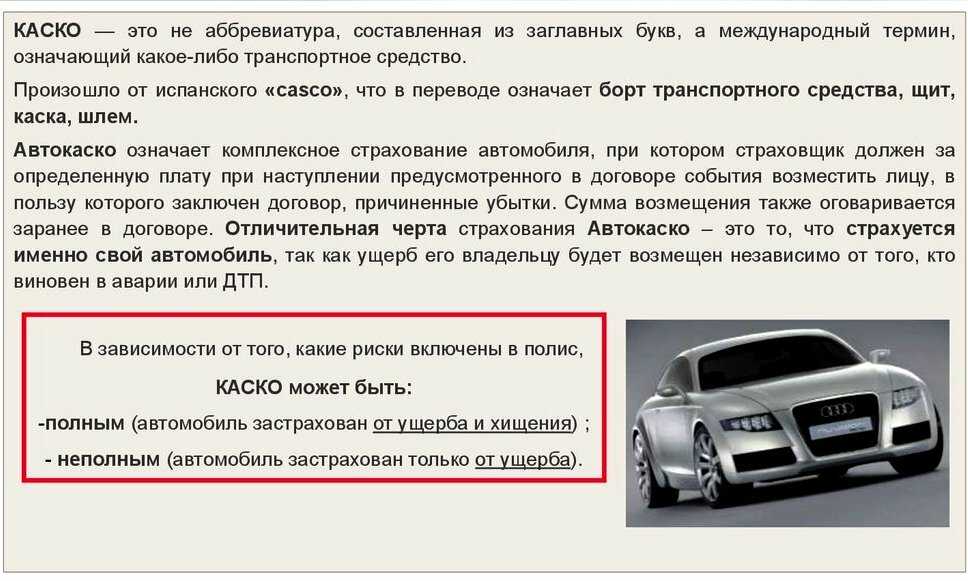

В чем польза страхования КАСКО?

Итак, чуть позднее выясним, КАСКО обязательно или нет.

Приобретая новый автомобиль, люди думают о том, что нужно будет максимально аккуратно им пользоваться, ведь испортить дорогое приобретение довольно страшно. Однако независимо от того, насколько старается водитель, всегда могут произойти различные форс-мажорные обстоятельства, которые никаким образом не зависят от аккуратности владельца автомобиля.

Даже если автомобилист имеет огромный стаж вождения, никакой гарантии того, что ДТП не произойдет по вине других людей или автомобиль станет жертвой случая наподобие сильных осадков, падающего дерева или катаклизмов, нет.

Многим интересно, обязательно ли делать КАСКО. Если человек хочет предусмотреть все возможные риски и не опирается исключительно на везение, в первую очередь, ему следует обзавестись таким страховым полисом. В соответствии с законом, такая разновидность страхования не является обязательной, однако оформление полиса позволит владельцу автомобиля избавиться от ряда разнообразных проблем. И даже если в течение срока действия этого полиса он так и не столкнется с какими-либо страховыми случаями, он сможет сохранить свои деньги и нервы, поскольку в конечном итоге полис ему обойдется гораздо дешевле, чем ремонт автомобиля или, как часто бывает, прохождение лечения после ДТП.

При этом далеко не все водители понимают, зачем вообще оформлять страхование КАСКО, так как уже есть обязательное страхование – ОСАГО. На самом деле эти два вида страховок являются принципиально разными, так как предусматривают совершенно различные риски.

Что собой представляют страховки КАСКО и ОСАГО?

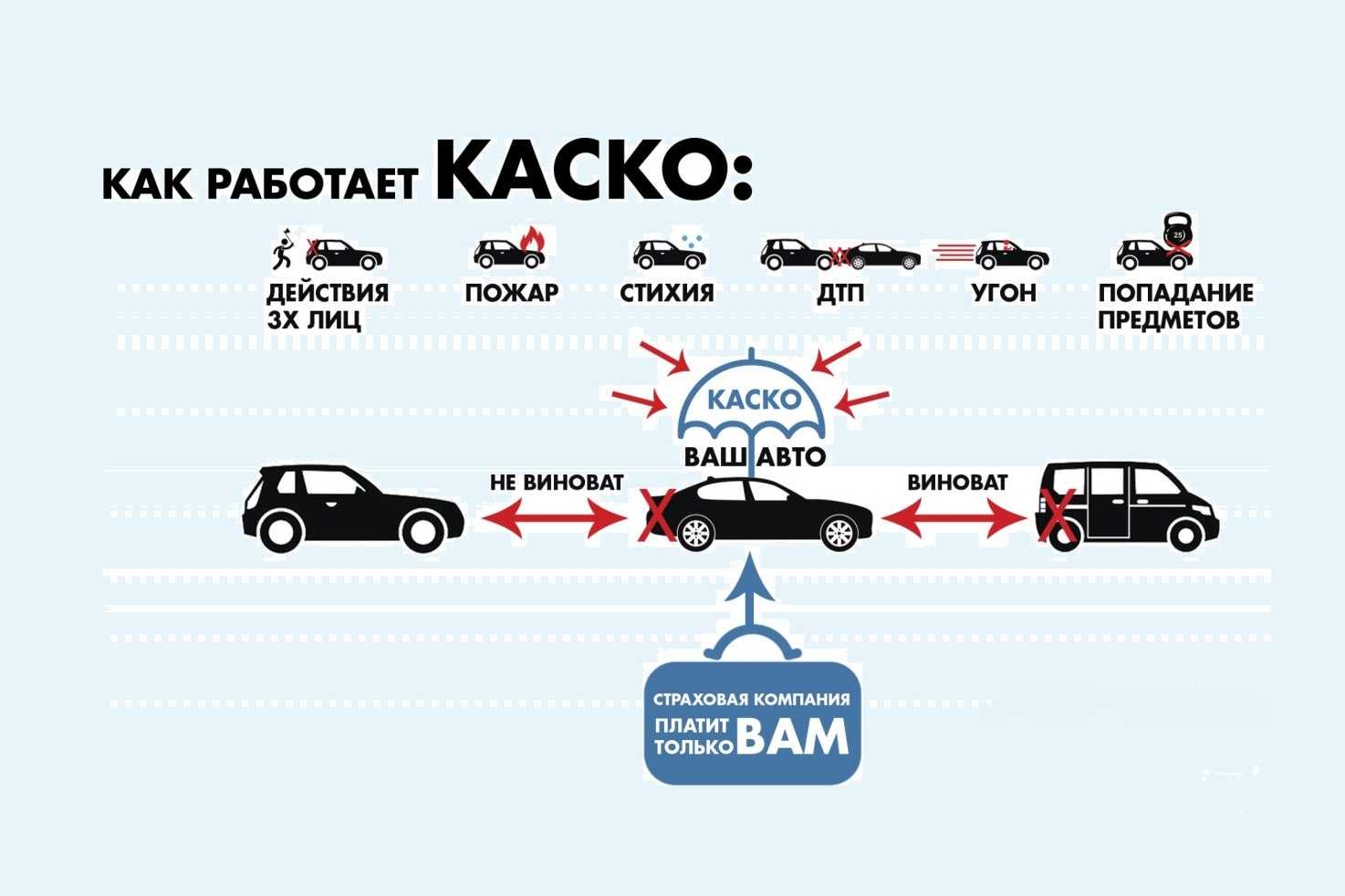

КАСКО – «Комплексное автомобильное страхование, кроме ответственности». В страховке прописывается множество рисков. Перед оформлением нужно тщательно изучить соглашение. Страховщик по КАСКО выплатит деньги автовладельцу в случаях (риски, которые входят в соглашение):

- умеренная порча имущества злоумышленниками;

- ДТП любого вида;

- угон, хищение автомобиля.

Помимо денежного возмещения, есть возможность получить от автостраховщика натуральную компенсацию – отправку авто на ремонтные работы в авторизованный автоцентр.

ОСАГО – «Обязательное страхование автогражданской ответственности». Почти у каждого автолюбителя она есть. Эта автостраховка обязательна, а КАСКО – добровольная. Нужно четко разделять два документа.

По ОСАГО страхуется ответственность автолюбителя. К примеру, если он виновен в аварии, то пострадавшая сторона получит от страховой компании денежное возмещение:

- максимум 400 тыс. р., (пострадал только автомобиль);

- максимум 500 тыс. р. (есть пострадавшие люди, жертвы).

С помощью КАСКО страхуется конкретное транспортное средство. Есть возможность застраховать от любых рисков.

Также в РФ есть такая разновидность автострахования, как ДСАГО. Страховка такого типа работает в качестве дополнения для ОСАГО. Основная задача – увеличение размера выплат пострадавшей стороне. Если по обязательной страховке максимум составляет 400 тыс. р., то по ДСАГО он не ограничен – всё зависит от условий подписанного соглашения.

Варианты оформления

Можно оформить страховку по двум вариантам:

- Полное страхование, которое включает любые риски, и страховая компенсация начисляется на максимальный объем. Единственное отступление от правил здесь рассматривается только в виде рассрочки выплаты премии, а также различных скидок.

- Неполное страхование или с франшизой. В подобном случае клиент может самостоятельно выбрать страховые риски, которые он считает наиболее реальными. Кроме того, можно оформить франшизу, то есть указать сумму, которую гражданин будет готов оплатить по каждому ДТП. Соответственно, преимуществом такого страхового полиса является его меньшая стоимость.

Очень важно разобраться в том, машина приобретается в кредит или автовладелец готов сразу оплатить его полную стоимость, потому что банки, которые выдают займы на приобретение транспортных средств, прекрасно понимают, насколько эта покупка является серьезной, и поэтому всячески стараются принуждать клиентов к оформлению страховки. В подобных ситуациях приходится рассматривать в индивидуальном порядке каждую отдельную ситуацию

Если же человек готов оплатить стоимость автомобиля полностью, то вопрос о приобретении КАСКО он может решать самостоятельно.

Выбор места ремонта для КАСКО и ОСАГО

Ремонт автомобиля, пострадавшего в ДТП, — один из вариантов компенсации по ОСАГО. Машину восстанавливают в техническом центре, с которым страховая компания заключила договор. Обязательное условие — автосервис должен быть в радиусе 50 км от того места, где находится повреждённое авто. Ремонт должен выполняться по расценкам, указанным в Единой методике расчёта и справочниках.

Восстановление машины по страховке КАСКО выполняется в техническом центре официального дилера или в стороннем автосервисе — партнёре страховщика. Где именно будет выполнен ремонт при повреждении авто, стороны определяют на этапе оформления договора, и от этого зависит стоимость полиса. Ремонт в стороннем автосервисе обойдётся дешевле.

Нужно ли ОСАГО если есть КАСКО или какой вариант лучше

Есть исключения – одно лишь КАСКО без ОСАГО может быть у владельцев транспортных средств:

- конструктивная скорость которых не свыше 20 км/ч;

- оборудованных гусеничными, санными и иными видами неколесных двигателей;

- зарегистрированных в зарубежных странах (при условии, что есть «Зеленая карта»).

| Фактор (критерий) сравнения | ОСАГО | КАСКО |

| Цена | Низкая | Высокая |

| Размеры страховых выплат | Предельные значения определяются Центробанком | Предельные значения устанавливаются страховщиками |

| Объект страхования | Имущественные интересы, которые связаны с риском наступления гражданской ответственности | Имущественные интересы, которые связаны с риском гибели или повреждения ТС |

| Типы страховых возмещений | Деньги или ремонт – что из этого, определяется согласно законодательству | Деньги или ремонт – что из этого, определяется на основании договора с СК |

| Кто получает компенсацию | Гражданин, здоровью или имуществу которого нанесен ущерб | Владелец застрахованной машины |

Порядок оформления страховок различается несущественно:

- страхователь выбирает СК, имеющую лицензию на страхование соответствующего вида;

- приезжает в офис, предоставляет заявление, документацию, уплачивает страховую премию;

- получает договор страхования на руки.

Но все же существует некоторый перечень отличий в порядке оформления страховок ОСАГО и КАСКО:

- первую, по закону, всегда возможно оформить в электронном виде, вторую – только, если такую возможность предоставляет страховщик;

- первая оформляется после предоставления документации, указанной в законе, вторая же – той, о которой скажет СК;

- вторую можно получить непосредственно в автосалоне, при оформлении автокредита, первую же – нет.

В одной компании

Оформить оба договора на новый автомобиль или на старый можно в одной СК. Преимущества:

- экономия времени;

- возможное предоставление скидки по комплексному страхованию, кроме ответственности, если полис автогражданки приобретен у того же страховщика;

- страхователь должен подать меньше документации, так как некоторые бумаги по ОСАГО (например, ПТС, СТС) предъявляются и при оформлении другого рассматриваемого вида страхования.

В разных СК

Разумеется, не обязательно покупать оба полиса у одного страховщика – можно получать их и в разных СК. Особенно это требуется делать:

- если в СК, в которой куплена одна из страховок, цена на другую выше;

- при отсутствии лицензии у СК на оформление 1-го из рассматриваемых видов страхования;

- при отказе СК, оформившей клиенту автогражданку, в оформлении другой рассматриваемой страховки.

Предлагаем ознакомиться: Чей полис медицинского страхования

При приобретении нового ТС гражданину нужно учесть следующее:

- автогражданку нужно обязательно оформить в течение 10 дней после покупки, КАСКО же – в срок, установленный банком (если машина берется в кредит);

- застраховать новую машину по КАСКО можно от всех рисков (угон, ущерб, ДТП) или только от некоторых;

- КАСКО можно не делать, если кредитование осуществляется по программе, не предусматривающей этого.

Ключевое отличие ОСАГО от КАСКО заключается в предмете страхования: ОСАГО возмещает вину водителя перед другими лицами, а КАСКО оплачивает убытки самого держателя полиса.

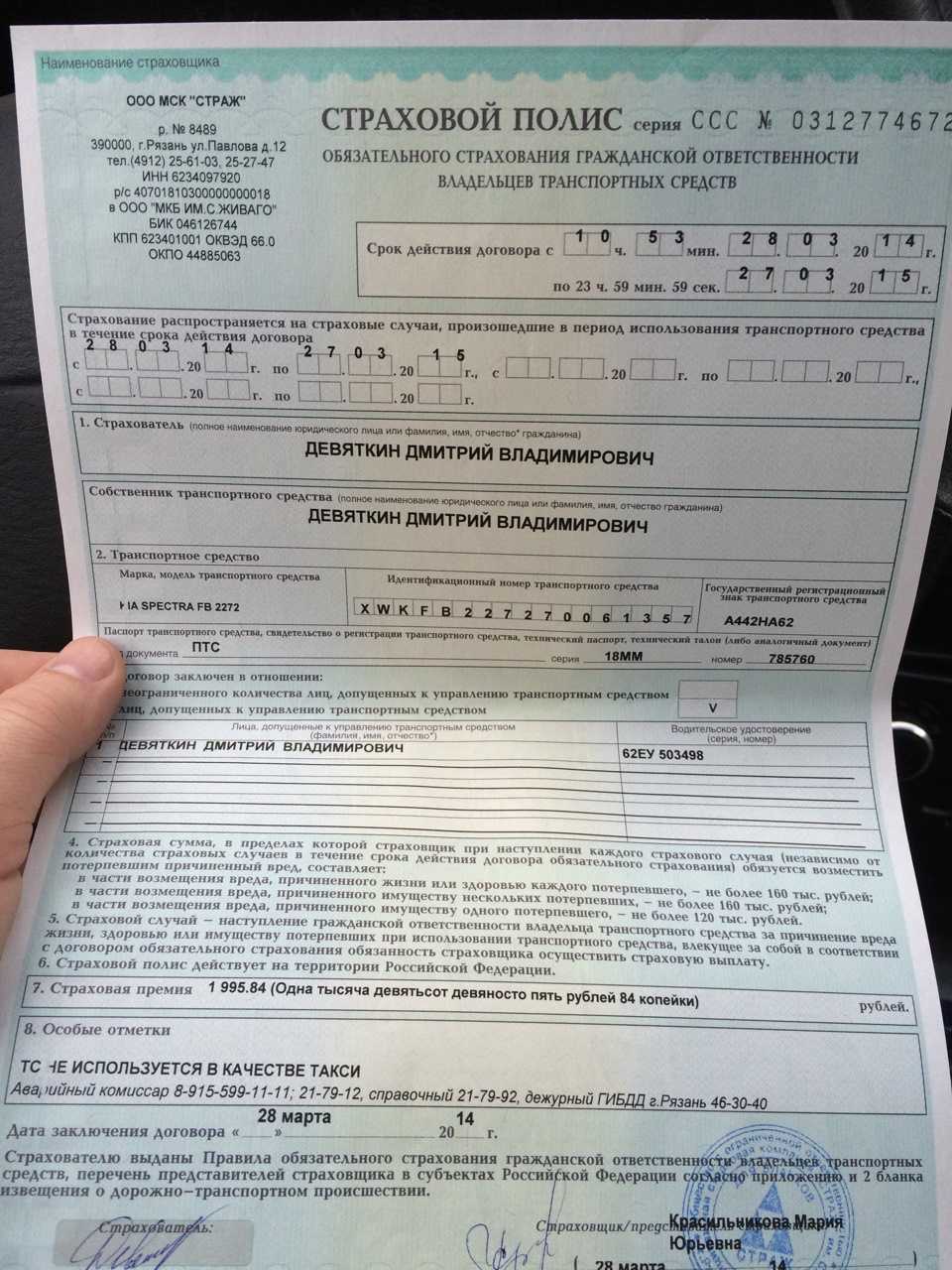

Нюансы страхования по программе ОСАГО

Объектом страхового полиса ОСАГО являются имущественные интересы водителя автомобиля. Данные интересы будут затронуты в том случае если собственник транспортного средства или другой человек, чье имя вписано в страховку, во время ДТП причинит вред здоровью, жизни или имуществу другого человека.

Соответственно, страхование по программе ОСАГО предназначено не для застрахованного автомобиля, а для его собственника.

Суть такого страхования заключается в том, что виновный автовладелец несет ответственность за дорожно-транспортное происшествие, обязательно возмещает ущерб, причиненный жизни, здоровью и имуществу пострадавшего. Причем возмещение вреда должно осуществляться всегда, вне зависимости от того, умышленным или неумышленным было это столкновение.

Страховщик виновника дорожно-транспортного происшествия должен выплатить компенсацию за вред, причиненный третьим лицам в результате столкновения.

А вот восстановление своего авто виновник ДТП должен провести за свой счет. В соответствии с нормами законодательства, страховая компания не производит никаких выплат зачинщику автомобильной аварии, если он застрахован по программе ОСАГО

Выплаты по полису ОСАГО

Страхование по программе ОСАГО — обязательный вид страховки. На уровне законодательства ограничены размер страховых выплат и стоимости приобретения страхового полиса.

В соответствии со статьей 7 Закона об ОСАГО, на данный момент максимальный размер страховой выплаты за ущерб, причиненный в результате дорожно-транспортного происшествия, составляет 400 тысяч рублей.

В случае, если в результате дорожно-транспортного происшествия умер человек, у которого был иждивенец, последний может рассчитывать на получение страховой компенсации в размере 475 тысяч рублей. Получить эту сумму могут все семьи, чьи кормильцы погибли в результате столкновения.

Другой член семьи, который не находился на иждивении у умершего, может также получить 25 тысяч рублей на погребение водителя.

Максимальный размер выплат за минимальные повреждения машины если стороны не хотят дожидаться приезда сотрудников ГИБДД и желают оформить столкновение по европротоколу, составляет 50 тысяч рублей.

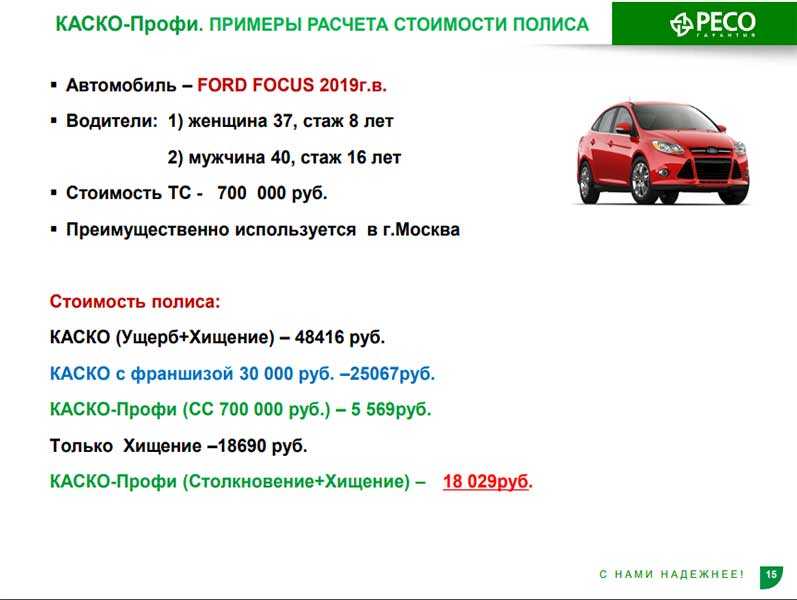

Стоимость страхования ОСАГО

Стоимость страхового полиса ОСАГО зависит сразу от нескольких факторов:

- Тип страхуемой машины.

- Кто именно выступает страхователем по договору: физическое или юридическое лицо.

- Возврат и стаж вождения водителя, на которого происходит оформление страхового полиса (если ОСАГО оформляется сразу на несколько автомобилистов, в договоре должны быть перечислены возраст и стаж вождения их всех).

При определении стоимости страхового полиса обязательного страхования ОСАГО применяется единый порядок расчете размера страховых выплат. Причем данного порядка должны придерживаться не только страховые компании, но и независимые и судебные эксперты, которые осуществляют деятельность по системе ОСАГО.

Тарифы на оформление страховки устанавливаются уполномоченными государственными структурами. Именно по этой причине обязательное страхование имеет относительно невысокую стоимость.

Стоит отметить, что практически у всех страховщиков, которые занимаются обязательным страхованием, примерно одинаковая стоимость полисов. Соответственно, собственники автотранспорта могут выбирать страховую компанию по другим критериям.

Последствия банкротства страховой компании

Если страховая компания признана банкротом, интересы автовладельца по страховке ОСАГО защитит Российский союз автостраховщиков. Кроме банкротства, возможны другие ситуации: у страховщика ограничили, отозвали или приостановили лицензию. Действие полиса при этом не прекращается, и если наступает страховой случай, восстановление выполняется за счёт резервного фонда РСА.

Владельцу полиса КАСКО в случае банкротства компании необходимо требовать компенсацию в судебном порядке. Выплаты будут производиться за счёт активов, которые остались у обанкротившейся компании.

Если у СК отозвали лицензию, но на момент страхового случая она не признана банкротом, а автовладелец не расторг договор страхования, компенсация ущерба будет выплачена в обычном порядке. Но если автовладелец узнал о лишении или приостановлении лицензии, оптимальный вариант — расторгнуть договор, потребовать возместить часть страховой премии и оформить добровольную страховку на машину у другого страховщика.

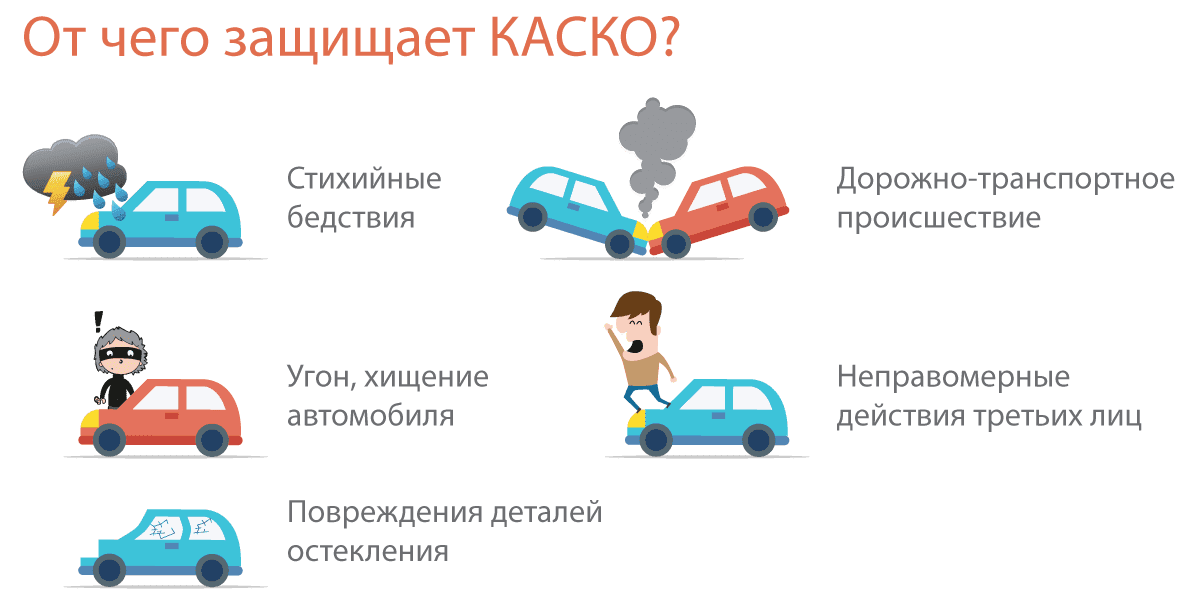

Преимущества страхования авто по КАСКО

Покупка КАСКО — один из наиболее эффективных способов защитить транспортное средство и его владельца от различных неприятностей. Чтобы понять, стоит ли сделать КАСКО в конкретном случае, стоит рассмотреть его основные преимущества:

- Страхования большого количества проблемных ситуаций. В страховой договор можно включить множество рисков, угрожающих автомобилю на дорогах и не только. Это формирует чувство надежности и защищенности, при котором владелец авто может спокойно чувствовать себя за рулем. Большинство страховых компаний предлагает как стандартные варианты страховки, так и расширенные, предназначенные для новых или очень дорогих машин.

- Страховая сумма равняется рыночной стоимости автомобиля. Выплата по страховке может быть различной, в зависимости от суммы, прописанной в договоре. Максимальное ее значение может приравниваться к рыночной цене транспортного средства и выплачивается, если оно не подлежит ремонту и не имеет возможности восстановления. Выплачивать эту сумму будут, если ситуация признается страховым случаем.

- Небольшой срок ожидания возмещения денежных средств. Страховые организации обычно стараются урегулировать каждый случай как можно быстрее. Срок возмещения начинается от одного рабочего дня. Для сравнения — возмещения по ОСАГО рассматривается на протяжении 2 недель.

- Расходы, связанные с перемещением пострадавшего авто, оплачиваются страховщиком. Многие типовые страховые договоры часто содержат услуги по эвакуации с места происшествия, что помогает экономить средства владельца и его личное время. При этом возникновение страхового случая фиксируется в то же время.

- Длительность страхового договора и график его выплат устанавливается клиентом. Страхователь может самостоятельно определить порядок, в соответствии с которым будет платить взносы. Вся страховая премия может выплачиваться сразу или же вноситься ежемесячно или ежеквартально.

Немного теории

ОСАГО

Главное, что необходимо знать о подобном страховании — оно обязательно для любого собственника транспортного средства. С 2003 года выезд на дороги общего пользования без действующего полиса, подтверждающего приобретение ОСАГО, считается административным правонарушением, мерой пресечения которого является денежный штраф, накладываемый инспектором ГИБДД. К счастью, стоимость полиса, выдаваемого по этой программе, достаточно невелика, что позволяет приобрести его без лишнего ущерба для семейного бюджета.

Видео о том, что нужно знать об автостраховании ОСАГО:

При этом ОСАГО вовсе не равнозначно КАСКО ни по одному из параметров — ведь такая страховка предназначена не для транспорта, а для его собственника. Согласно действующим правилам, ему компенсируется сумма ущерба, причинённого владельцу другого транспортного средства в результате ДТП. При этом размер выплат по ОСАГО ограничен в размере 120 тыс. рублей при причинении вреда материальному имуществу, и 160 тыс. рублей — здоровью иных участников происшествия. Конкретная сумма возмещения определяется специалистами страховой компании на основании предполагаемой средней стоимости проведения работ и замены деталей с учётом степени износа последних. Стоит помнить, что при обращении к страховщику по вопросу ОСАГО вы получите сумму денежных средств, позволяющую компенсировать возникшую ответственность перед другим участником ДТП, но не ущерб, полученный вашим автомобилем!

КАСКО

Приобретать отдельно этот полис не получится — водителю предлагается оформить ОСАГО и КАСКО одновременно, так как упомянутый выше вид страхования является обязательным для любого человека, в чьей собственности есть транспортное средство. При этом использование КАСКО является исключительно добровольным — настоять на оплате такой финансовой услуги может только банк, выдавший потребителю заем на приобретение автомобиля. Расходы на покупку полиса в этом случае могут быть очень велики — реальная стоимость страхования нередко превышает 10% фактической стоимости автомобиля на момент формирования соглашения.

Видео о том, что нужно знать об автостраховании КАСКО:

Взамен же вы получаете компенсацию всего ущерба в пределах стоимости транспортного средства. Отказ в осуществлении выплаты может произойти исключительно в случае, когда вы стали виновником масштабного ДТП с большим числом участников, и сумма урона, полученного всеми автомобилями, превышает установленное в договоре значение. Вы можете также претендовать на выплаты по КАСКО в случае кражи, возгорания либо причинения иного вреда вашей собственности, если подобный пункт включён в подписанное вами соглашение. Единственный недостаток, которым обладает типовой полис КАСКО в сравнении с ОСАГО — постепенное уменьшение остаточной суммы компенсации в случае частичного возмещения ущерба, произведённого ранее. К примеру, если вы два раза попадали в небольшое ДТП и требовали выплат от страховой компании, то при угоне транспортного средства из общего размера возмещения будет вычтена сумма этих платежей, а вот число страховых случаев в полисе ОСАГО и общая сумма никак не ограничиваются.

Водитель не вписан в полис, чтобы управлять автомобилем

Водитель должен быть вписан в полис страхования ОСАГО. Иногда бывают ситуации, когда человек, не вписанный в полис, садится за руль автомобиля. Если водитель не включён в перечень лиц, которым можно управлять транспортным средством по страховому полису, он нарушает правила дорожного движения, даже если владелец автомобиля сидит на соседнем сидении. Сотрудник ДПС сможет выписать штраф, если обнаружит это нарушение.

В случае, когда автомобиль продается, по правилам отводится 10 дней, чтобы можно было переоформить документы. По истечению этого срока новый водитель, который ещё не успел оформить ОСАГО, будет штрафоваться на 500 руб. В этом случае устных предупреждений быть не может.

Особенности полиса

Обязательное страхование помогает обеспечить защиту только интересов автовладельца перед какими-либо иными людьми, которые по его вине могут пострадать во время аварии. При оформлении страхования КАСКО обеспечивается полноценная компенсация за ремонт автомобиля этого лица. Число страховых случаев по таким полисам государством не ограничивается, в связи с чем страховщики часто предлагают покрытие почти всех ситуаций, которые могут произойти с автомобилем. На сегодняшний день они разрабатывают большое разнообразие страховых программ, которые позволяют удовлетворить потребности каждого из клиентов, добавляя к основному договору только те риски, которые страхователь хочет оформить. Ведь вряд ли кто-нибудь решится страховать автомашину от угона, если оставляет ее в частном гараже или на хорошо охраняемой стоянке, а отказ от этого риска существенно скажется на стоимости.

Обязательно КАСКО или нет?

Если есть КАСКО надо ли делать ОСАГО и наоборот?

Так, на вопрос «при оформлении каско нужно ли ОСАГО?» ответ будет положительным, правда сама страховая компания не вправе требовать у Вас наличия данного полиса при заключении сделки по КАСКО.

Однако другая сторона медали состоит в том, что, как и в случае с ДСАГО, страховщики обычно навязывают КАСКО, несмотря на то, что данное страхование является добровольным.

На практике существуют случаи, когда страхование КАСКО является обязательным. Естественно, эта обязательность не указывается в законах, однако может истекать из других сделок. Так, банки практически всегда требуют страхования как ОСАГО, так и КАСКО, если лицо приобретает автомобиль в кредит (так как транспорт считается предметом залога до окончания кредитных выплат) и КАСКО становится обязательным. Точно такие же условия могут быть и по другим договорам, связанным с транспортом – лизинг, долгосрочная аренда автомобиля.

Однако некоторые организации при указанных условиях дополнительно указывают, что страхование должно заключаться с каким-то определённым страховщиком. В таких случаях необходимо быть осторожным, так как зачастую на практике организации имеют договорённости с этими самыми страховыми, что может негативно сказаться в будущем.

|

Нажмите, чтобы запомнить нас, спасибо |

|

Ответственность

Закон обязывает каждого автовладельца регистрировать полис ОСАГО. В противном случае наступает ответственность, на которой хотелось бы остановиться поподробней.

Стандартный штраф за отсутствие полиса ОСАГО в 2015 году составляет 800 рублей. Ранее эта сумма была меньше, 500 рублей, что могло отложиться в памяти водителей, однако в КОАП уже больше года действуют новые изменения.

Также закон устанавливает штраф, если у водителя есть полис ОСАГО в общем, но на момент сотрудником ГИБДД отсутствует в автомобиле (например, забыл дома). В таком случае водитель отделается административным взысканием в 500 рублей либо же устным предупреждением. Такую же сумму придётся заплатить правоохранительным органам, если автомобилем управляет лицо, не вписанное в полис.

Закон предусматривает только несколько исключений, когда ОСАГО не требуется:

- Не истёк десятидневный срок с момента приобретения автомобиля (проще говоря, срок, за который водитель должен приобрести полис). То есть, на вопрос «можно ли ездить с каско без ОСАГО» существует и положительный ответ;

- Водителям, исполняющим обязанности на государственной службе;

- Транспортным средствам, чья максимальная скорость согласно техническим спецификациям не превышает 20 км/ч.

Если же рассматривать ситуацию в целом — нужно ли делать ОСАГО если есть КАСКО, то ответ будет однозначно «нет» и за данное нарушение предусмотрена ответственность.

ДСАГО

Одной из разновидностей ОСАГО – является ДСАГО – добровольное страхование «автогражданки». По своей сущности оно не отличается от первого – точно так же страхует гражданскую ответственность, но носит добровольный характер, то есть может заключаться по желанию водителя. Кроме того, ДСАГО носит дополнительный характер – оно не может заключаться без ОСАГО и будет покрывать только те расходы, на которые недостаточно средств ОСАГО. Допустим, виновник вследствие ДТП причинил вред имуществу общей стоимостью на 750 000 рублей. Из этой суммы 500 000 рублей будет покрываться с помощью ОСАГО (если договор не был заключён ранее 2015 года), а оставшиеся 250 000 рублей покроет ДСАГО при его наличии. В случае отсутствия же этой страховки остаток суммы виновнику придётся уплачивать из собственного кармана.

Однако ДСАГО имеет и подводные камни. При всей своей добровольности практически все страховые компании стараются навязать данную услугу в придачу к ОСАГО, используя недобросовестные методы, например, указывая, что у них в офисе закончились бланки для чистого ОСАГО и остались только для полной автогражданки с ОСАГО (такой случай имел место в Ростовской области, когда в течение довольно продолжительного срока абсолютно все страховые компании отказывались заключать обычное ОСАГО), либо указывая, что заключение ОСАГО без дополнительных условий невозможно (что перечит закону), однако многие водители не вдаются в такие нюансы.

В чем отличие Каско

На страховом рынке существует еще один продукт защищающий автомобилистов, основное отличие которого от «автогражданки» является добровольность. То есть, если страховать по ОСАГО автотранспортные средства, необходимо по закону, то оформлять добровольную страховку никто не обязывает.

Так, полис Каско является одним из видов автострахования, за отсутствие которого не последует никакого наказания, по сравнению с обязательным страхованием. Данная страховка служит для защиты имущества страхователя, которое может пострадать как в ДТП, так и при других обстоятельствах.

Автомобилисты могут оформить Каско с различными опциями, которые делают полис дороже, но его функциональность становится шире. Преимущество добровольного комплексного страхования перед ОСАГО заключается в том, что при дорожной аварии по вине страхователя он сможет получить компенсацию от страховой компании и отремонтировать свое авто.

Если автомобилист не имеет страхового сертификата Каско, то в подобной ситуации, когда страхователь выступает непреднамеренным виновником ДТП, компенсация положена только потерпевшему, а свое авто придется ремонтировать самостоятельно.

Страховые риски

Соглашение о защите гражданской ответственности направлено возмещать ущерб потерпевшим по вине страхователя, а в случае с добровольным страхованием компания выплатит компенсацию даже инициатору аварии.

Для страхования Каско и ОСАГО важно соблюсти условия выплат, так как при малейшем нарушении, страхователь будет вынужден расплачиваться с потерпевшими и восстанавливать свое авто самостоятельно. Основной список страховых рисков, который покрывается страховой при подписании договора комплексного добровольного автострахования состоит из следующего:

Основной список страховых рисков, который покрывается страховой при подписании договора комплексного добровольного автострахования состоит из следующего:

- Защита автотранспортного средства от повреждения в ДТП;

- Угон ТС;

- Пожар или ущерб полученный в результате действия третьих лиц;

- Хищение автотранспорта;

- Вред от стихийных бедствий (упало дерево, фонарный столб, град и т. д.).

Всю ответственность за выплаты по страховке берет на себя страховщик, но сделать это он может в определенных пределах:

- Максимально 500 000 рублей выплачивается потерпевшему на восстановление здоровья и в случае смерти;

- Максимально 400 000 рублей выплачивается потерпевшему на восстановление автотранспортного средства, либо на эту сумму осуществляется ремонт в СТОА по направлению страховщика.

Предлагаем ознакомиться: ОСАГО: что это такое и как работаетЭти суммы будет выплачивать компания, если автовладелец обратился по договору обязательного страхования при наступлении ДТП. Точный размер выплат зависит от повреждения ТС и ущерба здоровья пострадавшего. Сумма определяется путем независимой экспертизы, но она не может превышать установленный предел.

В случае с добровольным автострахованием, страхователь сам выбирает, на какую сумму он будет страховать свое автотранспортное средство. Но нужно помнить, что только экспертная оценка обладает правом указания стоимости ремонтных работ.

Максимальная сумма выплат в обязательном автостраховании может быть увеличена, но за это придется доплачивать, так как будет считаться дополнительной защитой. Сама же компенсация зависит от видов страхования, а также размеров понесенного или причиненного ущерба.

Главные различия указанных двух страховок:

- оформление автогражданки требуется по закону практически всегда, другой же вид страхования обязателен лишь при автокредитовании;

- тарифы по автогражданке нормируются Центральным Банком, по другому рассматриваемому виду страхования страховщики сами устанавливают расценки;

- договор страхования ОСАГО – публичный, то есть должен быть заключен с любым обратившимся лицом, а вот в заключении договора другой рассматриваемой страховки вправе отказать без объяснения причин.

Согласно закону полис ОСАГО является обязательным документом, который должен иметь каждый водитель.