Чем отличается кредит от рассрочки при покупке автомобиля?

Если клиент собирается эксплуатировать автомобиль больше трех лет – лучше оформить в кредит.

Отличить рассрочку от кредита на авто можно по следующим признакам:

- собственность по кредиту оформляется на покупателя. Это очень выгодно компаниям, желающим показать размеры своих активов перед инвестором;

- в случае гибели предмета договора, покупатель не освобождается от внесения ежемесячных платежей. Платежи в виде финансового лизинга полностью переходят на плечи продавца (который тем не менее страхует свои риски по КАСКО);

- платежи по кредиту засчитываются в кредитную историю – дополнительное преимущество перед следующим обращением в банк;

- большая прозрачность – регулятор обязывает банк публиковать годовую эффективную процентную ставку;

- в случае пропуска платежей, более сложная процедура взыскания долга. Банк должен представить претензию, обратиться в суд, изъять залог, продать это имущество в принудительном порядке, из суммы залога вычесть остаток долга по платежам. При другой сделке процедура намного упрощена;

- приобретение автомобиля в кредит не предусматривает существенных налоговых льгот. Например, поскольку собственность находится у покупателя – он обязан выплачивать все налоги, связанные с этим имуществом: транспортный налог, дорожные сборы и т.д. При финансовом лизинге – налоговую нагрузку несет продавец;

- особенности банковского кредита не позволяют должнику предложить льготы по отсрочке платежа. В противном случае, у банка появляется задолженность, убытки по которой нужно покрывать за счет собственных резервов.

Авто в кредит или в рассрочку выбирает покупатель. Рынок чутко реагирует на его потребности и предлагает большую гибкость в расчетах. Безусловное преимущество лизинга – возможность экономии на налоговых льготах, что является лучшим решением для разрешения вопроса, если были проблемы с кредитными выплатами для физического лица. Кредит – оптимальный способ для покупателя, который впервые решил воспользоваться финансовым продуктом.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Подводные камни

Покупка автомобиля является дорогостоящей процедурой и не каждый может ее приобрести без оформления заемных средств. Клиент, которому необходима рассрочка, покупает авто только при участии в сделке принимающей на себя риски третьей стороны: банка, работающего по схеме факторинга, производителя-дилера. Несмотря на привлекательность условий оформления и выдачи, существуют особенности этой процедуры.

Покупатель должен внести первоначальный взнос 20-50 % в зависимости от условий автосалона. Чем выше этот показатель, тем больше вероятность получения заемных средств. Период кредитования составляет 1-3 лет, обязательно оформляется страхование КАСКО у организации, предложенной салоном. Часто рассрочка предоставляется на менее востребованные машины, обязательным является страхование в конкретно предложенной организации.

Автосалоны заключают договор на месте с участием специалиста банка-партнера. Подписываются документы, открывается счет в кредитной компании, а также карта. Несмотря на ограниченность для покупателя, рассрочка выгоднее кредита, потому что дополнительные сборы имеются, а проценты за пользование не начисляются. Цена услуг банка оплачивается дилером по соглашению, а дилеру, реализующему авто, скидку предоставляет производитель для увеличения объема продаж.

Страхование жизни

Это обязательное требование у всех банков.

Хотя правомерность данного требования под вопросом. Теоретически банк не имеет право навязывать услуги страхования — это дело абсолютно добровольное.

Отказ от страхования жизни

У некоторых банков есть возможность отказаться от этой услуги в следующих вариантах:

-

в письменном виде

но в случае если страховая оформляет на вас индивидуальный договор, а не коллективный, в случае с коллективным договором не помогут даже суды — деньги вам не вернут; -

возврат средств

при отказе от страховки при обращении в страховую компанию, то есть деньги вы все равно заплатите, но вам их вернут.

Возможные последствия при отказе от страхования жизни

Возможно, что при отказе от страхования жизни банк навяжет вам дополнительные проценты на период кредитования — до 60 месяцев (5 лет) по требованиям программы. А это может быть более существенная сумма чем сама страховка жизни.

Если вы собрались гасить кредит досрочно, то вопрос вообще не стоит, однозначно выгодней отказаться от данной услуги.

Но тем не менее большинство банков работающих по программе “первый автомобиль” требуют предоставление этой услуги. И без нее отказываются предоставлять кредит.

И понятно ведь на ней они зарабатывают и очень даже неплохо.

Конечно все нюансы уже вам расскажут в банке и страховой компании, но знайте что вы в праве требовать отказа от этой услуги.

Особенности сделки

Даже подержанный автомобиль – дорогая покупка, поэтому многие граждане обращаются к услугам кредита. И понятно, что часто люди думают, что если можно взять машину в рассрочку, никто не хочет платить банку больше процентов. Посмотрим, реально ли это сделать. Основная задача покупателя – найти человека, готового оформить рассрочку платежа.

Преимущества покупки подержанного автомобиля:

- Стоимость подержанного автомобиля обычно невысока.

- Первоначальный взнос составляет не более 30-50% от продажной цены.

- Покупатель избавлен от дополнительных платежей: комиссий, процентов.

- Ограничений по возрасту покупателя нет.

- Вы можете договориться в рассрочку на любой вид транспорта.

Но для продавца такая операция сопряжена с высоким риском, так как в этом случае нет дополнительного контроля со стороны банка. Именно по этой причине частное лицо обычно принимает только короткую рассрочку – не более полугода.

Дополнительные детали покупки:

- Страхование подержанного автомобиля недоступно. Это еще одно преимущество для покупателя, так как затраты на приобретение не увеличатся. Однако это опасно для продавца: машину нового владельца могут угнать или он может попасть в серьезную аварию, и тогда предыдущий владелец рискует не получить остаток денег.

- При составлении договора необходимо прописать все условия и формальности: график внесения платежей в рассрочку, их размер, срок окончательного расчета и т.д. Этот документ считается юридически значимым, и в случае форс-мажора с его помощью можно будет восстановить справедливость.

В целом оформление такой сделки аналогично оформлению договора о беспроцентном автокредите.

Ограничения по возрасту при оформлении рассрочки

Дееспособные взрослые могут купить новый автомобиль в рассрочку. Если сделка оформляется через автосалон, действуют возрастные ограничения, учитывается возраст, который будет у покупателя на момент оплаты последней части долга. Как правило, на момент заключения такой сделки гражданину не должно быть старше 64 лет, но только если договор рассрочки оформляется на один год, если на два, то старше 63.

Жесткие условия рассрочки

Разница между рассрочкой и «обычным» автокредитом заключается в большем первоначальном взносе и более коротком периоде кредита. Так, по автокредитам есть много предложений от нескольких банков без первоначального взноса и на срок от 3 лет, тогда как рассрочка может быть предоставлена на срок до 2 лет с первоначальным взносом в размере 30% от стоимости автомобиля. Но чаще всего предлагаются более жесткие условия – это первоначальный взнос в размере 50% и срок возврата остальной суммы до 1 года.

И для многих такая схема изначально может быть неприемлема, так как требует значительной суммы и быстрого погашения остатка относительно крупными долями.

Распространенной практикой для договоров беспроцентной ссуды является ненавязчиво прописанное условие о безупречном соблюдении графика платежей. Где указано, что при минимальной просрочке до 1 дня «беспроцентный кредит» будет изменен на «автокредит без справок и гарантий» под 15% годовых. Так что, пропустив «дедлайн» или не сумев вовремя свести концы с концами, вы можете не только получить пени за просрочку платежа, но и стать обладателем совсем другого кредита.

Оформление машины в ГИБДД сотрудниками салона или банка

Это еще одна дополнительная услуга разработанная салонами и дилерами. Зачастую они настаивают что именно они должны оформлять автомобиль. Конечно же за такое оформление вы выложите круглую сумму. Такой же пункт вы можете обнаружить и в договоре банка в котором он будет передавать это право на сотрудников салона.

Но по факту это навязывание незаконное так как вы имеете полное право оформлять автомобиль самостоятельно. И если вас больше интересует экономия денег, а не времени тогда лучше своими силами оформить документы.

Все эти дополнительные услуги не фигурируют в обычном потребительском кредитовании или от них очень просто отказаться. Тем не менее даже несмотря на эти нюансы программа особенно выгодна для определенных категорий граждан.

В итоге прежде чем решиться принять участие в программе необходимо выбрать автомобиль, найти по нему подходящего дилера, созвониться с ним и попросить его подсчитать предварительную стоимость автомобиля с учетом программы. И очень внимательно читать договор банка в котором собираетесь брать кредит.

После чего думать решаться на программу или нет.

Авторассрочка лучше автомобиля в кредит?

Сейчас на долю кредитных программ по продаже автомобилей в рассрочку отводится не менее 15% всех действующих продаж. По мнению специалистов, программа имеет такую популярность, благодаря оптимальной кредитной политике, возможностью уплатить первоначальный взнос всего лишь от 10% до 20%. К тому же, у клиента есть возможность отсрочить принятие решения о приобретении автомобиля, с целью накопить более значимую сумму, и в последующем времени возмещать долг уже без процентной надбавки.

Как считают эксперты, программа по продажам в рассрочку и дальше будет активно развиваться, в рамках перспектив на развитие предлагается уменьшить срок рассмотрения заявок и минимизировать необходимый пакет документов. Решение о предоставлении рассрочки планируется принимать в течение нескольких часов.

Рассмотрим отличия покупки автомобиля в рассрочку и в кредит на примере

В настоящее время один из автосалонов вместе с банком предлагает приобрести авто в рассрочку — новые автомобили марок Nexia (цена от 244 тыс. руб.) и Matiz (цена от 204 тыс. руб.). Срок рассрочки варьируется от 12 до 60 мес. Сумма первоначального взноса должна составлять не менее 30% от стоимости приобретаемого автомобиля.

Ежемесячный платеж (в зависимости от срока рассрочки) варьирует от 1/12 до 1/60 от суммы кредита. Обязательное страхование по рискам КАСКО осуществляется за счет собственных средств заемщика.

Итак, из чего ориентировочно будут складываться примерные затраты заемщика на покупку автомобиля марки Nexia стоимостью 250 тыс. руб. при рассрочке платежа в 60 месяцев (пример условный):

Первый год:

Первоначальный взнос: 250 000 х 30% = 75 000

Сумма кредита: 250 000 – 75 000 = 175 000

Затраты на страхование: около 10 000 руб

Комиссия за оформление банковской карты: 12 000

Выплата кредита: 175 000 х 1/60 х 12 мес = 35 000

Итого за первый год: 75 000 + 10 000 + 12 000 + 35 000 = 132 000

Таким образом, заемщику по кредиту в рассрочку надо будет в течение первого года оплатить более 50% стоимости автомобиля, причем в первый месяц – более 100 тыс. руб.

Второй год:

Затраты на страхование: около 10 000 руб

Выплата кредита: 35 000 руб

Итого за второй год: 45 000

Сумму в 45 000 надо будет выплачивать в течение третьего, четвертого и пятого года срока кредита.

Какие затраты понесет заемщик, если оформит традиционный автокредит в банке на тот же автомобиль и на тот же срок. При первоначальном взносе от 15%, ставка по кредиту составит 15,9%.

Первый год:

Первоначальный взнос: 250 000 х 15% = 37 500

Затраты на страхование: около 10 000 руб

Сумма кредита: 250 000 – 37 500 = 212 500

Выплата кредита и процентов: примерно 73 500

Итого за первый год: 37 500 + 10 000 + 73 500 = 121 000

Второй год:

Затраты на страхование: около 10 000 руб

Выплата кредита и процентов: примерно 60 000

Итого за второй год: 70 000

В течение последующих оставшихся трех лет суммы выплат кредита будут последовательно и прогрессивно снижаться, и в последние два года срока кредита размер выплат будет меньше, чем платит заемщик за покупку авто в рассрочку.

Тем не менее, элементарные расчеты показывают, что даже при относительно высоких первоначальных затратах, покупка авто в рассрочку заметно выгоднее заемщику. И выгода эта заключается в том, что в первые два года экономия заемщика в годовом измерении может составить порядка 30 тыс. руб. В то же время, начиная с 3-го и по 5-й год выплаты по автокредиту станут заметно меньше, чем при рассрочке.

Таким образом, главная выгода при покупке авто в рассрочку – это незначительные ежемесячные затраты заемщика в первые годы ее действия. Следовательно, рассрочку целесообразно брать тем автолюбителям, у кого есть какие-то накопления на оплату первоначальных расходов. На второй и последующие месяцы экономия от получения рассрочки покроет величину затрат первого месяца.

Если же рассматривать плюсы и минусы покупки авто в рассрочку или в кредит в долгосрочном плане, то по сути дела существенных стоимостных различий между этими видами кредитования нет.

Удастся ли купить подержанный автомобиль?

Новые машины стоят дорого. Потому граждане нередко хотят получить рассрочку на б/у автомобиль. Купить такое транспортное средство можно. Услугу предоставляют банки и сами продавцы подержанных машин. Однако предложение подразумевает наличие дополнительных ограничений. Если человек решит купить транспортное средство отечественного производства, оно не должно быть старше 5 лет. Для иностранных машин значение показателя увеличено до 10 лет.

Чтобы снять все ограничения, человек может купить машину у частного лица. Однако не все продавцы готовы предоставить рассрочку на автомобиль. Гражданину придется самостоятельно договариваться с владельцем машины и обсуждать все нюансы. Если человек решится на подобное, эксперты советуют фиксировать и сделку документально. Если сотрудничество осуществляется на словах, велик риск обмана. Потому не стоит пренебрегать дополнительной юридической защитой.

Аксессуары и дутый ажиотаж

Всем автосалонам выгоднее продавать машины с дополнительными аксессуарами. Менеджеры любят убеждать покупателей, как для них важны эти опции. Перед походом в автосалон подумайте о том, что вам нужно, а что нет. В другом месте вы купите такие же аксессуары и сможете сэкономить.

Дутый ажиотаж — ещё один способ обмануть человека. После того как покупатель выберет машину, продавец сообщает ему, что она уже забронирована другим претендентом. Далее, менеджер изрекает такую фразу: «Я могу уговорить клиента отказаться от этой машины, при условии вознаграждения». Расценивайте такой ход, как вымогательство и пишите жалобу на имя директора автосалона.

Автокредит с льготным периодом погашения

Наряду со многими действующими кредитными программами целевой кредит на приобретение авто в рассрочку имеет ещё один немаловажный аспект такой как — льготный период. При этом банк обязуется предоставить заемщику право бесплатного пользования кредитными средствами, не оплачивая подоходный налог с займа.

Каждый банк в зависимости от сроков кредитования предоставляет свой указанный в соглашении льготный период. В ближайшем времени планируется внедрить более выгодные для клиентов кредитные программы, имеющие льготный период погашения.

К примеру, автокредит сроком на два года будет иметь два этапа погашения. Первый год будет являться льготным в течение которого банк не взимает процентную ставку. В случае выплаты основного долга по кредиту за время льготного периода оставшаяся сумма переходит в статус рассрочки. Выплата в течение второго не льготного периода будут производиться с выплатой процентов. При такой схеме банк ничем не рискует, а у клиента возникает возможность погасить долг, не переплачивая лишних средств.

Какими бы ни были выгодными и привлекательными условия предоставления кредитов покупателям следует внимательно изучать правила и кредитные соглашения, консультируясь со специалистами потенциальным покупателям авто в рассрочку необходимо оценить свои возможности и предусмотреть все возможные варианты погашения задолженности.

Видео — рассрочка на автомобиль от официального дилера Пежо:

Ложная информация о цене по телефону

Если вы хотите уточнить цену на машину в интернете, на сайтах автосалонов вы можете увидеть заманчивые цифры. Первое, что нужно сделать — сравнить ценник со стоимостью такого же автомобиля на официальном портале производителя. Официальные источники показывают реальную цену товара. В телефонном разговоре хитрый дилер невозмутимо начнёт убеждать вас, что ценник реален. На вопрос «почему?» он ответит: «У нас распродажа, ликвидация фирмы или переезд в другое место». Верить его словам нельзя. Его цель любым способом пригласить клиента в автосалон и начать «обработку».

Если вы хотите уточнить цену на машину в интернете, на сайтах автосалонов вы можете увидеть заманчивые цифры. Первое, что нужно сделать — сравнить ценник со стоимостью такого же автомобиля на официальном портале производителя. Официальные источники показывают реальную цену товара. В телефонном разговоре хитрый дилер невозмутимо начнёт убеждать вас, что ценник реален. На вопрос «почему?» он ответит: «У нас распродажа, ликвидация фирмы или переезд в другое место». Верить его словам нельзя. Его цель любым способом пригласить клиента в автосалон и начать «обработку».

Если вы обратите внимание на надпись внизу портала автосалона, она сразу всё проясняет. В ней обозначен информативный характер сайта, который не следует принимать за публичную оферту

Это значит, что владельцы портала имеют право писать любую цену, а ответственности за ложную информацию не несут. После телефонного разговора с такими сотрудниками не ходите в их салон. Ищите честных продавцов, сделка с которыми не нанесёт вам ущерба.

Что происходит на автомобильном рынке в России

На самом деле, российская ситуация не уникальна — авторынок лихорадит на глобальном уровне. И основной причиной принято считать пандемию.

Ограничения 2020-2022 года в азиатских странах были и часто остаются куда жестче самых жестких российских мер. Азия при этом — основной производитель полупроводников в мире. Полный цикл производства микросхем занимает минимум полгода — иногда дольше. Азиатские локдауны нарушили этот цикл, что и вызвало глобальный дефицит микроэлектроники. Восстановление из-за длительности цикла не будет быстрым.

Страдает от дефицита не только автомобильный рынок. Откладываются презентации новых моделей смартфонов, ухудшаются характеристики новых поколений игровых приставок и т.д.

Из-за нехватки чипов возникает дефицит автомобилей. Цены на авто растут, но спрос при этом не особенно снижается — россияне, которые планируют покупку нового авто, стараются сделать это как можно скорее, пока цены не стали совершенно космическими. Итог закономерен — автомобильный рынок стал типичным рынком продавца, который сегодня диктует условия. Дилеры зарабатывают не на количестве проданных авто, а на “качестве” каждого отдельного экземпляра — более или менее реально сегодня купить авто или в максимальной комплектации, или с навешенными самим дилером “допами” (второе происходит гораздо чаще).

Стоимость допоборудования легко доходит до одного миллиона рублей. Минимум — около 200 тысяч. Все зависит от модели. Условная Hyundai Santafe в минимальной комплектации на сайте производителя стоит 2,6 млн рублей, а в салонах продается за 3,6 млн. Дилер не слишком убедительно объясняет разницу установкой такого допоборудования, как защита картера, резиновые коврики и антигравийная пленка. Такой пример — совершенно типичный.

Кто заинтересован в сделке

По сути, «рассрочка» или «беспроцентный кредит» — это совместный финансовый продукт автодилера, банка и страховой компании. Здесь у автодилера появляется дополнительная возможность продавать определенные модели и комплектации, для которых рекламируется акция «Нулевой процент кредита». При этом банк-партнер получает персональную скидку на модели, участвующие в акции (недоступную обычному покупателю), таким образом, банк получает свою выгоду от беспроцентного кредита.

В свою очередь страховая компания, застраховавшая автомобиль по КАСКО, делится прибылью с банком. Поэтому по сравнению с «обычным» автокредитом страхование КАСКО автомобиля, взятого в рассрочку, выше на 2-3%. При стоимости автомобиля от 1 миллиона рублей это становится не такой уж и маленькой суммой.

Необходимые документы при оформлении рассрочки

Правильность оформления документов больше интересует продавца, чем покупателя. Именно ему в случае чего придется бегать по судам, доказывая свою правоту и взыскивая деньги с нерадивого покупателя. Продажа автомобиля в рассрочку сопряжена с серьезным риском для продавца, поэтому мало кто соглашается на эту операцию.

Что нужно добавить в классический договор купли-продажи:

- порядок оплаты покупки. То есть нужно подробно описать, сколько сейчас платит покупатель, сколько стоит машина. Далее создайте подробный график и также укажите его в документе. Например, если остаток разбит на 6 равных частей, укажите даты и суммы платежей;

- добавить раздел ответственности. То есть прописать санкции для покупателя, если он нарушит порядок оплаты.

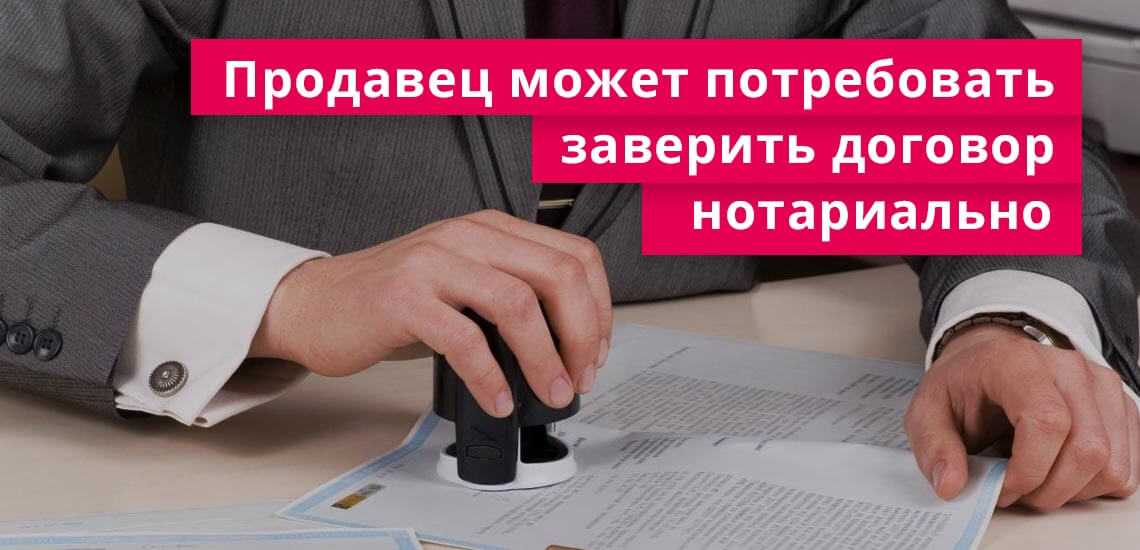

Оформляя беспроцентный кредит на покупку автомобиля у частного лица, будьте готовы к тому, что продавец изъявит желание нотариально заверить сделку. И понятно, что вы оплатите услуги нотариуса, ведь заинтересованным в такой сделке лицом являетесь вы. Для оформления такого договора можно обратиться в компании, которые на этом специализируются. Они обязательно помогут вам разобраться.

Составление расписки

Когда предполагается взять подержанный автомобиль в рассрочку, иногда стороны используют не специальный договор купли-продажи, а классический чек. То есть в самой сделке не будет фигурировать даже покупка автомобиля, а просто кредит. То есть человек занимает деньги у другого и соглашается их вернуть. Для оформления автокредита на подержанный автомобиль от частного лица под расписку в документ вносятся следующие данные:

- полные данные продавца и покупателя: ФИО, паспортные данные, адреса прописки и проживания;

- сумма рассрочки прописью и цифрами;

- процентные ставки. Если это покупка автомобиля в рассрочку с рук, то пишется так: 0%;

- ответственность покупателя за просроченные платежи;

- подписи сторон. Точно как в паспорте.

Если вы намерены взять беспроцентный кредит на покупку автомобиля у физического лица, имейте в виду, что у вас должны быть деньги для оплаты части покупки. Ни один человек не даст рассрочку на подержанный автомобиль, если покупатель изначально не заплатит приличную сумму. Это должно быть не менее 60-80% от цены автомобиля, меньше вряд ли кто согласится.

Расходы для обеих сторон

При покупке автомобиля в рассрочку стоит учитывать дополнительные расходы. Для оформления страхового полиса потребуются определенные затраты, такая страховка дается на один год. Стоимость страховки иногда может составлять 10% от стоимости всего автомобиля. Для осуществления платежей и получения кредита обеим сторонам потребуется открыть банковские счета, а это дополнительные расходы.

Покупатель может выбрать автомобиль, который ему больше всего нравится, и согласиться на оплату в рассрочку. Если вы берете автокредит, вам придется платить большой процент банку. При рассрочке покупатель оплачивает только полученный товар. Однако следует помнить, что при невыполнении взятых на себя обязательств можно потерять автомобиль и уплаченные за него деньги.

Продавец должен серьезно отнестись к выбору покупателя, а покупатель — к выбору продавца, чтобы не нарваться на мошенников. При составлении договора купли-продажи целесообразно воспользоваться услугами юриста, который учтет интересы обеих сторон и включит их в договор.

Туристическая путёвка в подарок

При покупке нового автомобиля вам предложили бесплатную путёвку в подарок? Не обольщайтесь. Когда вы придёте в туристическое агентство по направлению из автосалона, вы выясните там неприятные подробности. В «бесплатную» путёвку будет включено только проживание в гостинице. Всё остальное (дорожные расходы, экскурсии и питание) клиент должен оплачивать сам. Соглашаться на такое предложение не стоит. Даже если вам предлагают бесплатное проживание в гостинице, цена на остальные туристические услуги несправедливо завышена. Таков принцип работы всех «подарочных» путёвок.

Лучше покупать туристические путёвки отдельно. Не ведитесь на сомнительные предложения, потому что они дорого вам обойдутся. Любой посторонний «бонус», предлагаемый в автосалоне, скрывает обман. Мошенничество может быть завуалировано, но оно выяснится при первом удобном случае.

На что нужно обратить внимание

Приобретая машину с оформлением договора рассрочки, необходимо быть внимательным вдвойне. Требуется не только детально всматриваться в техническое состояние автомобиля, но также проверять юридическую чистоту сделки и формулировки, которые будут содержаться в документе.

Необходимо изучить документы на машину и сопоставить сведения из технического паспорта на транспорт с теми, что есть в действительности (номера двигателя, кузова), выяснить, имеются ли на нее обременения (арест, залог у банка), рассчитался ли продавец – прежний хозяин – с обязательствами перед бюджетом (налогами, штрафами за нарушение ПДД). Не стоит игнорировать право общей совместной собственности, при котором автомобиль может принадлежать также и супругу продавца, а это значит, что следует получить его согласие на сделку.

Оформление правоотношений с использованием такого документа оправдано и вполне безопасно. Он позволяет быстрее продать подержанный автомобиль и при этом защищает в достаточной степени права обеих сторон, при условии верного оформления. Каких-либо специальных знаний для этого не требуется, но при необходимости можно воспользоваться услугами юриста или нотариуса. Последнее придаст сделке еще большую защищенность, поскольку документ будет вызывать меньше вопросов в суде и исключит ошибки в тексте.

Купить авто в кредит – полезные рекомендации

Несмотря на то, что количество предложений по потребительскому автокредитованию растет с каждым днем, сделать верный выбор и выиграть в этом направлении очень непросто. Купить транспортное средство в рассрочку выгодно, но на очень привлекательные условия не стоит спешить соглашаться – ни один банк не будет работать себе в убыток и вполне возможно, что в очень заманчивом предложении есть подводные камни. Покупку автомобиля надо осуществлять на максимально выгодных условиях, и следует подготовиться к тому, что найти такую организацию будет непросто.

Надо отметить, что новые автомобили предлагаются кредитными организациями по более выгодной процентой ставке, чем подержанные авто. Это объясняется тем, что у подержанных машин изношена амортизационная система, то есть риск для банка увеличивается. Но купить в рассрочку подержанный автомобиль дешевле, так что каждый исходит из своих финансовых возможностей.

Покупайте машины в рассрочку, но перед этим подробно изучите всю информацию, которая связана с таким направлением, как автокредитование

Прежде чем решить покупать автомобиль, надо со скурпулезной внимательностью изучить все условия кредитования и, просматривая договор, нужно с особой внимательностью читать информацию, написанную мелким шрифтом (как правило, именно она является самой важной)

Стоит обязательно воспользоваться рекомендациями кредитных консультантов, которые работают в автосалоне. И еще один очень важный совет – прежде чем покупать транспортное средство, нужно пройтись по нескольким салонам, так как условия кредитования в них могут существенно отличаться. Покупка машины – это не покупка спичек, разница в сумме выплат может быть очень существенной, поэтому торопиться не стоит, ведь машина покупается на несколько лет.

http:

Если принять во внимание всю эту информацию, то можно не сомневаться в том, что заветный «железный конь» скоро будет стоять в гараже, а условия его приобретения будут наиболее выгодными, и ежемесячные выплаты не будут тяжким бременем для семейного бюджета. Это выгодно и для производителя, и для потребителя